|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

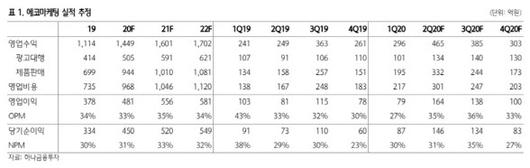

하나금융투자가 추정한 올해 2분기 에코마케팅의 매출액과 영업이익은 각각 465억원, 164억원이다. 전년 동기 대비 87%, 101%씩 증가한다는 예상이다. 영업이익은 시장 기대치인 120억원을 상회하는 수치이기도 하다.

이기훈 하나금융투자 연구원은 “특히 자회사를 통해 판매가 이뤄지는 브랜드들에 마케팅의 높은 경쟁력이 더해진 것이 호실적의 배경”이라며 “저주파 마사지기인 ‘클럭’, 젤네일인 ‘오호라’ 등이 단순한 제품이 아닌 브랜드화에 성공했다”고 설명했다.

이 연구원은 “브랜드화 덕분에 예상보다 제품의 수명이 훨씬 길게 지속되고 있는데다가 젤네일의 경우 계절적 성수기를 맞아 분기 기준 사상 최대 영업이익을 40% 이상 상회할 것으로 예상된다”고 덧붙이기도 했다.

또한 본업인 퍼포먼스 마케팅 역시 온라인 광고 강화 풍조에서 기대감을 유지했다. 이 연구원은 “퍼포먼스 마케팅 기반의 본업은 매출 성장이 이뤄지고 있는데다가 3분기 계절적 성수기인 만큼 2분기의 실적을 하회할 가능성이 낮다”고 말했다.

여기에 기존 브랜드의 매출 호조와 신제품 효과도 유효하게 여겨졌다. 이 연구원은 “최근 클럭의 신제품 역시 매출 기여가 시작됐고 신규 매트리스 브랜드인 ‘몽제’ 역시 무더위가 예상되는 오는 7~8월에 사상 최대 실적을 경신할 가능성이 높다”고 분석했다.

이에 올해 전체 실적에 대한 눈높이도 높아졌다. 하나금융투자가 추정한 올해 에코마케팅의 예상 영업이익은 481억원 수준으로, 기존 추정치(436억원)보다 10% 가량 상향조정됐다. 이 연구원은 “하반기 해외 성과에 따라 실적 및 밸류에이션이 추가로 확장될 수 있을 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.