|

삼성증권은 2일 SK바이오팜에 대해 뇌전증 신약 엑스코프리가 미국에서 가파르게 성장해야 높은 시장 평가가 정당화될 것이라며 투자의견 '매수', 목표주가 10만원을 새롭게 제시했다.

미국 FDA로부터 엑스코프리와 수면장애 신약 수노시 등 2개의 신약을 허가받은 SK바이오팜은 지난달 개인 투자자 대상 공모에서 32조원의 자금을 끌어모으며 흥행했다.

서근희 연구원은 공모가 4만9000원의 2배 이상으로 제시한 목표주가에 대해 "엑스코프리, 수노시, 차기 뇌전증 신약 후보 카리스바메이트 등에 대한 미국, 유럽 등에서의 매출 추정을 기반으로 산출했다"고 설명했다.

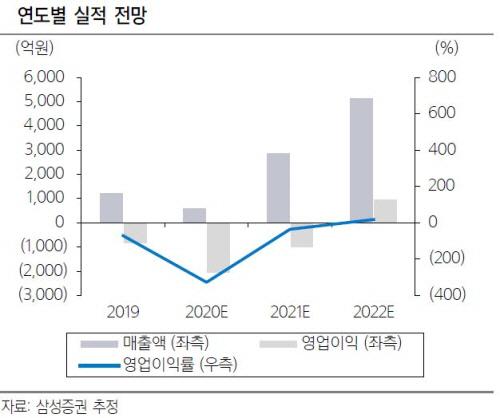

다만 올해 엑스코프리의 미국 매출에 대해서는 눈높이를 낮출 필요가 있다고 삼성증권은 분석했다. 코로나19로 인한 대면 마케팅이 제한적이었기 때문이다. 삼성증권은 올해 SK바이오팜이 633억원의 매출을 기록할 것으로 전망하며 오는 2024년 마케팅 효과가 의미 있게 나타날 것이라고 말했다.

서 연구원은 "향후 뇌전증 치료제 시장에서의 엑스코프리의 시장 점유율 상승에 따라 밸류에이션 부담은 점진적으로 감소할 것"이라며 "뇌전증 치료제는 다른 약물과 병용 처방이 가능하고,미국 의료 보험사도 여러 개의 뇌전증 치료제를 급여 목록에 동시에 등재한다. 뇌전증 치료제 처방 특성상 기존 3세대 뇌전증 치료제와 엑스코프리가 직접 경쟁하는 구도가 아니기에 2~3년 내로 출시 예정인 기존 제품의 제네릭으로 인한 엑스코프리의 매출 감소는 미미할 것"이라고 말했다.

[한경우 기자 case10@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.