목표주가 2만200원

|

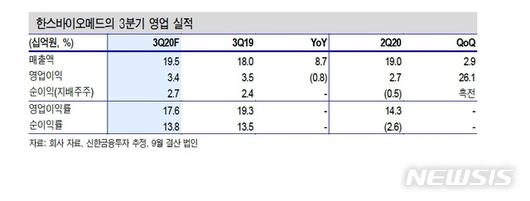

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 이승주 기자 = 신한금융투자는 2일 한스바이오메드(042520)에 대해 국내 실리콘폴리머 성장 지속과 해외시장 진출 등에서 실적개선을 기대했다. 목표주가는 2만200원, 투자의견은 매수를 유지했다.

오강호 신한금융투자 연구원은 "국내 성형수요가 증가하고 제품 포트폴리오 다변화 등으로 국내 매출은 꾸준히 성장할 전망"이라며 "3분기 실리콘폴리머 국내 매출액 51억원이 예상되며 국내시장 점유율 45%로 추정된다"고 평가했다.

오 연구원은 "올 하반기 신종 코로나바이러스 감염증(코로나19)으로 주춤했던 해외 매출확대를 기대해 볼 만하다"며 "신제품인 마이크로텍스처의 해외진출 확대도 긍정적이며 중국을 포함 7개 국가에서 연말까지 승인이 기대된다"고 말했다.

그러면서 "신제품 신규 진출과 코로나19이후 수출 재개로 2021년 성장 동력도 확보했다"며 "코로나19 이후 빠른 실적회복 가능성과 해외 시장 진입, 바이오부문 투자로 중장기 성장 동력을 마련했다"고 기대했다.

◎공감언론 뉴시스 joo47@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.