7월 2일 삼성증권의 양일우 연구원은 'SK 주가 강세 예상하는데, 지주회사 시가총액이 NAV 증가를 높은 탄력도로 반영할 것으로 예상하기 때문. 이유는 1) CMO 기업이자 SK의 100% 자회사인 SK팜테코가 SK바이오팜의 실적 개선의 수혜를 받을 것으로 예상, 2) SK바이오팜의 선전은 향후 SK의 바이오의약품 CMO 투자를 기대할수 있는 계기가 될 것으로 판단, 3) 소규모이기는 하나 스탠다임 등 SK가 투자할 다른바이오 기업들과 SK바이오팜의 시너지도 예상되기 때문.'이라며 SK의 목표가를 38만 8000원으로 발표했다.

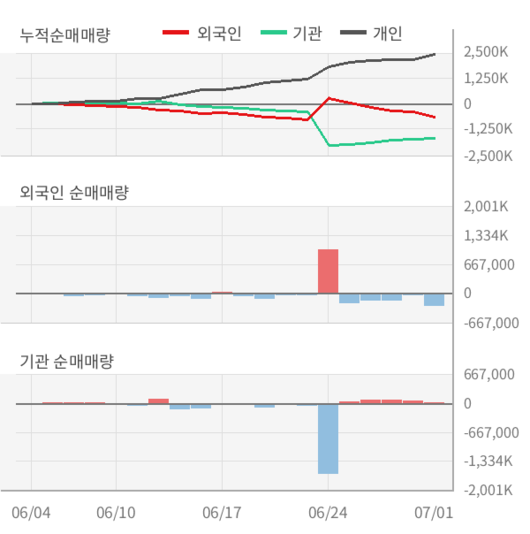

최근 5일 동안 개인 투자자들은 SK을 59만 583주 순매수 했고, 외국인과 기관은 각각 93만 5858주 순매도, 34만 6013주 순매수 했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

※ 이 기사는 아시아경제와 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

아경봇 기자 r2@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.