중소기업·대기업 대출 급증, 가계 신용대출도 증가..신용위험 금융위기 이후 최고

반면, 2분기(4~6월) 대출수요는 역대최고치를 경신했다. 중소기업이 역대최고치를 보였고, 대기업도 글로벌 금융위기 이후 가장 많았다. 가계 역시 주택담보대출이 막히면서 일반대출을 중심으로 늘었다. 신용위험 또한 글로벌 금융위기 이후 최고치를 보였다.

|

(한국은행) |

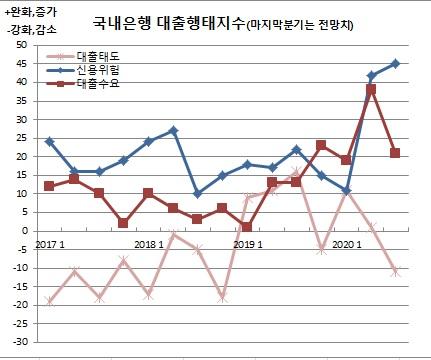

13일 한국은행이 국내 금융기관 여신업무 총괄담당 책임자들을 대상으로 조사해 발표한 ‘금융기관 대출행태서베이 결과’ 자료에 따르면 국내은행의 2분기 중 대출수요는 38을 기록했다. 이는 한은이 관련통계를 집계하기 시작한 2002년 1분기 이후 역대 최고치다. 또, 직전 조사에서 밝힌 전망치 24를 훌쩍 넘는 수준이다. 그만큼 예상보다 실제 대출수요가 더 많았다는 의미다.

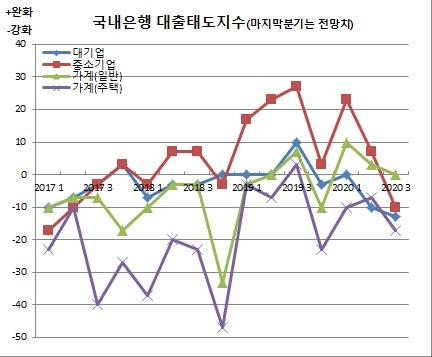

부문별로 보면 중소기업은 63을 기록해 역대 최고치를 보였다. 대기업도 27로 2008년 4분기(31) 이후 11년반(46분기)만에 최고치를 기록했다. 가계일반도 23을 기록해 2005년 2분기(26) 이후 가장 높았다.

이종한 한은 은행분석팀장은 “경기불확실성 확대에 따른 여유자금 확보, 매출 감소에 따른 운전자금 부족 등으로 대기업과 중소기업을 중심으로 대출수요가 늘었다. 가계 역시 소득 부진과 생활자금 수요 증가 등으로 일반대출을 중심으로 증가했다”고 설명했다.

신용위험은 42로 2008년 4분기(44) 이후 가장 높았다. 특히, 가계는 40을 기록해 카드사태 당시인 2003년 3분기(44) 이후 최고치를 경신했다. 중소기업도 43으로 2009년 1분기(47) 이래 가장 높았다.

|

(한국은행) |

대출태도는 1로 뚝 떨어졌다. 이는 전망치 10보다 크게 낮은 것으로 그만큼 대출태도가 강화됐다는 의미다. 대기업은 마이너스(-)10으로 2017년 1분기(-10) 이후 가장 낮았고, 가계 주택도 -7로 3분기째 마이너스 값을 지속했다.

기업은 여신건전성 관리와 취약업종 채무상환 능력 저하 우려에, 가계는 대내외 경기 불확실성 확대와 6·17 주택시장 안정화 방안 등이 영향을 줬다는게 한은측 분석이다.

3분기 전망을 보면, 대출수요는 21, 대출태도는 -11로 각각 2분기 대비 감소나 강화되는 모습이었다. 반면, 신용위험은 45로 더 늘었다.

이 팀장은 “코로나19 관련 금융지원을 지속하는 가운데 리스크관리 차원에서 연장 및 재취급 조건, 담보 및 보증요구 조건 등에 대한 대출태도가 다소 강화될 방침”이라며 “실물경기 부진에 따른 채무상환 능력 저하 등으로 중소기업을 중심으로 신용위험에 대한 경계감이 높은 수준”이라고 말했다.

2금융권 대출태도는 상호저축은행의 경우 2분기 -20에서 3분기 -21을 기록하는 등 강화할 방침인 가운데, 신용카드사는 같은기간 -6에서 13으로 완화하겠다고 답했다.

대출수요는 2·3분기가 엇비슷(저축은행의 경우 -20과 -21)했던 가운데, 신용카드사만 -13에서 0을 기록해 늘어날 것으로 봤다. 신용위험도 2분기중 생명보험사가 23을 기록해 역대 최고치를 경신한 가운데, 3분기도 신용카드사를 제외하면 더 커질 것으로 봤다.

이 지수는 100과 -100 사이에 분포하며 지수가 양(+)이면 완화 내지 증가라고 답한 금융기관 수가 강화 내지 감소라고 답한 금융기관 수보다 많음을 의미한다. 음(-)이면 그 반대를 뜻한다.

한편, 이번 조사는 지난달 22일부터 이달 8일까지 199개 금융기관을 대상으로 했다.

[이투데이/김남현 기자(kimnh21c@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.