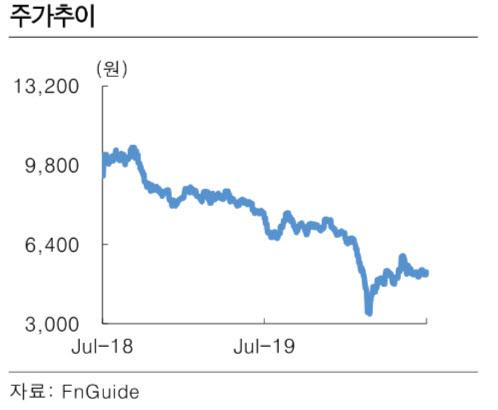

|

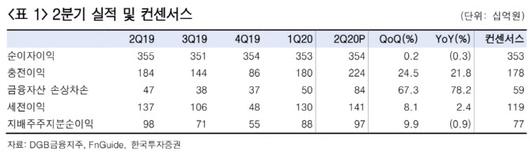

DGB금융은 2분기 지배주주 지분 순이익이 969억원으로 컨센서스(770억원)를 26% 상회했다. 백두산 한투증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 관련 선제적 충당금 236억원을 적립했음에도 불구하고, 비은행(증권, 생명) 및 비이자이익(수수료 및 유가증권) 부문이 호실적을 기록한 덕분”이라고 설명했다.

2분기 은행 순이자마진(NIM)은 1.79%로 1분기보다 7bp(1bp=0.01%포인트) 하락했다. 이는 시장금리 인하에 따른 영향이다. 백 연구원은 “저원가성수신 비중은 42.3%로 전분기대비 1.3%포인트 상승해 우상향 추세를 이어갔다”면서 “향후 조달 리프라이싱(가격재산정)이 진행되는 점까지 고려하면 3분기 NIM이 저점일 전망”이라고 말했다.

2분기 은행 원화대출금은 전분기대비 1.3% 증가했다. 같은 기간 가계대출이 2.5% 늘어난 덕이다. 백 연구원은 상반기 은행 대출이 전년 말 대비 6.4%나 증가한 만큼 하반기는 성장 속도조절에 들어서리라 내다본다.

한편 은행 분기 대손율은 0.62%로 전분기대비 22bp 상승했다. 선제적 충당금을 제외한 경상 대손율은 0.40%로 전분기 수준을 유지했다.

백 연구원은 “요주의여신이 일부 증가하고 자동차업종 대출 연체율이 올라간 것은 아쉽다”면서 “다만 상매각과 선제적 충당금 적립으로 2분기 은행 커버리지비율이 95%로 전분기대비 12%p 상승한 점을 감안하면 건전성은 적정 수준에서 유지 중”이라고 분석했다.

이어 “코로나19로 어려운 영업환경 속에서 (하이투자)증권이 선방하고 있는 점도 긍정적”이라며 “올해 상반기 기준 그룹 내 순이익 비중은 21%에 달한다”고 했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.