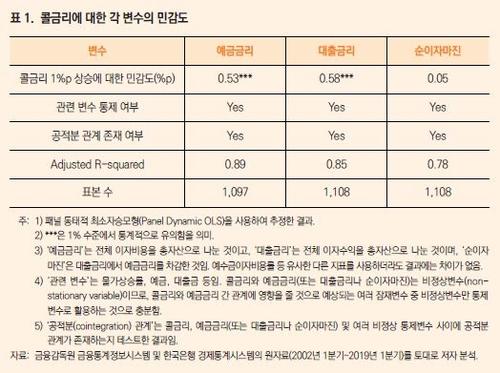

콜금리 1%p 움직일때 예금금리 0.53%p·대출 0.58%p 변동 그쳐

|

(KDI 제공) |

(세종=연합뉴스) 박용주 기자 = 정책금리를 낮추더라도 국내 시중은행들이 별다른 손해를 보지 않는다는 국책연구원의 분석이 나왔다.

이는 금리를 낮추면 우리 금융시스템의 중추인 은행의 순이자마진(NIM)이 줄어 금융불안 요인을 초래할 수 있다는 기존의 가설을 깨는 것이다.

황순주 한국개발연구원(KDI) 연구위원은 5일 '금리인하가 은행 수익성과 금융안정에 미치는 영향' 보고서에서 이같이 밝혔다.

황 연구위원은 은행단위 패널자료(2002~2019년)를 토대로 콜금리가 1%포인트 상승할 때 예금·대출금리와 순이자마진 변화를 추정해본 결과 금리 인하는 실증적으로 은행의 수익성 악화를 초래하지 않는다고 결론을 내렸다.

콜금리가 1%포인트 상승(하락)할 때 예금금리는 그 절반 수준인 0.53%포인트 인상(인하)되는 데 그쳤다. 대출금리는 0.58%포인트 움직였다.

즉 콜금리가 1%포인트 움직일 때 순이자마진 변동폭은 0.05%포인트에 불과, 통계적으로 의미가 없다고 본 것이다.

이는 금리 인하기에 수익이 줄어든다는 시중은행들의 주장이 엄살에 가깝다는 의미가 될 수 있다.

|

(KDI 제공) |

황 연구위원은 은행이 예금시장에서 시장지배력을 가진 데다 대출은 만기를 조정할 수 있으므로 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있다고 배경을 설명했다.

순이자마진이 감소하더라도 저금리는 대출 증가로 이어지므로 순이자마진에 대출액을 곱한 이자이익은 감소하지 않을 수 있다고 부연했다.

다만 대출의 증가는 건전성에 부정적인 영향을 미칠 수 있으므로 검사·감독 필요성은 커진다.

황 연구위원은 이런 결과를 토대로 중앙은행이 정책금리를 인하할 때 은행 수익성 악화에 따른 금융불안 가능성을 제약요인으로 고려할 필요는 없다고 봤다.

황 연구위원은 이어 경쟁 촉진을 위해 은행업 인가단위를 세분화할 때 예금 기능과 대출 기능을 전면적으로 분리하는 것은 실물경제에 대한 자금 공급을 위축시킬 수 있다고 경고했다.

speed@yna.co.kr

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.