|

대표적인 코로나19 수혜주로 꼽히는 진단키트 공급 업체 수젠텍이 작년보다 좋은 실적을 냈음에도 주가는 급락하는 모습을 보였다. 지난 6월 들어 진단키트 시장 경쟁이 극심해지고 수출 물량마저 꺾였던 만큼 향후 옥석 가리기가 중요하다는 지적이 나온다.

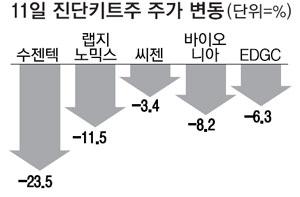

11일 한국거래소에 따르면 수젠텍은 전일 대비 23.5% 하락한 3만9300원에 장을 마감했다. 수젠텍뿐만 아니라 이날 진단키트주들은 대체로 부진한 모습을 보였다. EDGC(-6.3%), 랩지노믹스(-11.5%), 씨젠(-3.4%), 바이오니아(-8.2%) 등도 하락세로 장을 마쳤다. 특히 수젠텍이 전날 호실적을 발표했음에도 주가가 급락한 것은 시장의 전망치와 실적의 간극이 워낙 컸기 때문인 것으로 보인다. 수젠텍은 10일 잠정 실적 공시를 통해 2분기 매출액이 전년 동기 대비 2029.1% 증가한 241억원, 영업이익은 202억원으로 흑자 전환했다고 밝혔다.

하지만 앞서 증권가에서는 2분기 영업이익이 1000억원 이상일 것이라는 전망이 나오기도 했다. 예컨대 신한금융투자는 지난 5월 수젠텍의 2분기 매출액이 1523억원, 영업이익은 1188억원을 기록했을 것으로 추정했다. 같은 달 리포트를 발간한 메리츠증권은 수젠텍의 올해 연간 영업이익을 2560억원 규모로 전망했다.

하지만 2분기 영업이익이 202억원 수준이었다는 점을 감안할 때 몸집에 비해 주가가 '지나친 과열'이라는 것이다. 이날 기준 수젠텍의 시가총액은 5370억원가량이다. 주가가 영업이익에 비해 지나치게 높은 수준이라는 지적이 나온다. 옥석 가리기가 그만큼 중요하다는 얘기다. 중국 진단키트 업체의 제품 질이 개선됐고 경쟁사가 크게 증가한 것도 영향을 미친 것으로 보인다. 윤혁진 SK증권 연구원은 "6월부터 상황이 바뀌면서 수출이 잘 나온 기업도 있지만 수젠텍처럼 수출 물량 조정을 받은 업체도 있었다"면서 "수출 물량이 5~6월 이미 줄어들었지만 진단키트 대박주라는 심리가 과열되며 투자를 한 측면이 있다"고 설명했다.

[김정범 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.