|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

삼성증권은 14일 HDC현대산업개발에 대해 아시아나항공 인수 철회로 시장의 우려가 완화될 수 있다는 점이 긍정적이라며 투자의견을 기존 '보유(Hold)'에서 '매수(Buy)’로 상향 조정했다. 목표주가도 2만2000원에서 3만500원으로 끌어올렸다.

지난 11일 금호산업은 HDC현대산업개발에 아시아나항공 인수 계약 해지를 통보했다. 이에 따라 작년 11월부터 진행 중이던 인수작업 중단 가능성이 높아졌다. 인수 결정 후 발발한 코로나19 여파로 아시아나항공의 손익 및 재무구조가 변화한 것이 금호산업·채권단과 HDC현대산업개발의 견해 차이 확대의 원인이라고 삼성증권은 밝혔다. 삼성증권은 이번 결정으로 인해 국내 주택 사이클만큼 실적 변동성이 큰 항공사업으로의 진출에 대한 시장의 우려가 완화될 수 있다는 점은 오히려 긍정적이라고 강조했다.

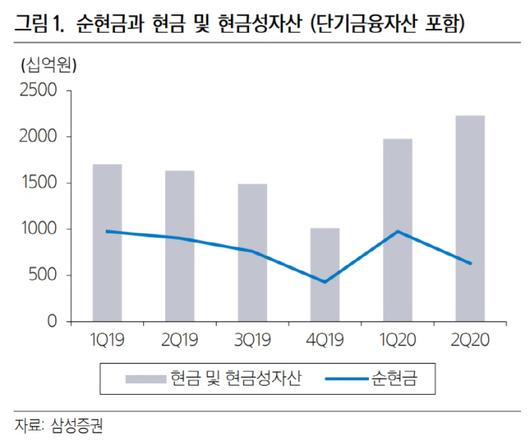

백제승 삼성증권 연구원은 "인수를 위한 자금 조달 노력에 기반해 상반기 기준 HDC현대산업개발의 현금 보유량은 2조2000억원에 이른다"라며 "결과적으로 부동산 디벨로퍼 역량 표출에 필요한 자본력이 어느 정도 확보돼 있다는 점은 긍정적인 요인이며, 해당 자금의 활용 방안에 대해 주목할 필요가 있다"고 말했다.

이어 "인수 준비 과정에서 투입된 자원과 기회비용, 기지급된 계약금 관련 산업은행과의 분쟁 가능성 등을 감안할 때 인수 불발에 따른 후유증을 고려할 필요가 있다"고 덧붙였다.

[고득관 기자 kdk@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.