수요예측 경쟁률 1117 대 1

설비산업 위주 평가방식 적용

공모가 기준 시총 4조8545억

매출 20배인 LGU+와 맞먹어

|

그래픽_김승미 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

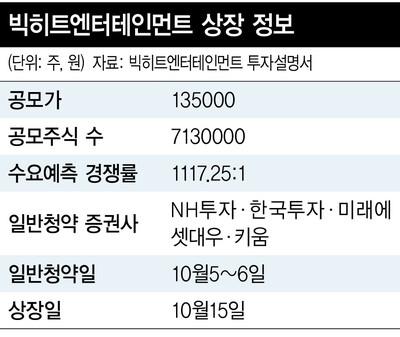

아이돌그룹 ‘방탄소년단’(BTS) 소속사 빅히트엔터테인먼트가 다음 달 5∼6일 일반 공모주 청약을 앞두고 공모가를 주당 13만5천원으로 확정했다. 2017년 셀트리온헬스케어(1조88억원) 이후 가장 큰 규모의 기업공개다.

빅히트엔터테인먼트는 지난 24∼25일 이틀 동안 1420개 기관투자자를 상대로 수요예측을 실시한 결과 경쟁률이 1117.25대 1로 집계됐다고 28일 공시했다. 이런 경쟁률은 앞서 상장 흥행몰이를 한 카카오게임즈(1478.53대 1)보다 낮지만 에스케이(SK)바이오팜(835.66대 1)보다는 높은 수준이다. 공모가는 희망 범위(밴드) 상단인 13만5천원으로 결정됐다. 이에 따른 총 공모금액은 9625억5천만원이다. 참여 기관의 대부분인 1381곳(97.3%)이 밴드 상단인 13만5천원 이상을 제시했다.

다만 주식을 우선적으로 배정받기 위해 특정 기간 매도를 하지 않기로 ‘의무보유확약’을 한 기관투자자 비중은 43.9%로, 에스케이바이오팜(81.2%)과 카카오게임즈(58.6%)보다 낮았다. 15일∼6개월 확약 기간 가운데서도 1개월을 확약한 기관투자자가 49.4%로 가장 많다. 6개월 확약 비중이 가장 컸던 에스케이바이오팜보다는 기관투자자들이 장기 보유에 소극적이었다고 해석할 수 있다.

이런 움직임은 최근 빅히트 공모가가 높게 평가됐다는 논란과도 관련 있다. 지난해 빅히트의 매출은 5872억원, 영업익은 987억원에 그쳤지만 공모가 기준 시가총액은 4조8545억원에 달한다. 지난해 12조원 매출에 6800억원 영업이익을 올린 엘지유플러스(4조8682억원)와 맞먹는 수준이다.

|

※ 이미지를 누르면 크게 볼 수 있습니다. |

빅히트는 엔터기업 가치 산정에 주로 활용되는 주가수익비율(PER) 대신 대규모 장치산업에 쓰이는 ‘기업가치/상각전이익’(EV/EBITDA) 방식을 사용해 시가총액을 극대화했다. 당기순이익을 기준으로 삼는 피이아르 기준 빅히트의 시가총액은 3조원 내외로 평가된다. 올해 지배기업 귀속 순이익 예상치인 638억원에 같은 업종에 속한 제이와이피엔터테인먼트의 피이아르 42배를 곱하면 시가총액이 2조6천억원(638억원×42배)에 그치기 때문이다. 엔터업계 피이아르를 50배까지 높여도 기업 평가가치는 3조원에 그친다.

그러나 이브이/에비타 방식은 당기순이익 대신 ‘영업이익에 유·무형자산 상각비를 더한 값’(상각전이익·에비타)을 기준으로 삼기 때문에 기업가치가 더 커질 수 있다. 빅히트는 신사옥 임차비용 등으로 올 상반기 유·무형자산 상각비가 지난해 반기(33억원)의 3배가 넘는 110억원에 달했는데, 이를 차감하지 않고 상각전이익으로 계산하니 1218억원이었다. 순이익으로 계산했을 때보다 두 배나 많아진 것이다.

여기에 와이지 플러스, 카카오, 네이버 등 올 들어 주가가 크게 오른 기업들을 유사 기업으로 선정하니 이들 기업의 상각전이익 대비 기업가치(이브이/에비타) 평균치가 42.36배나 됐다. 특히 연 매출 1천억원 규모인데도 올 들어 주가가 10배 넘게 뛰어 이브이/에비타가 63.25배나 된 와이지 플러스가 평균을 크게 끌어올렸다. 상장 주관사들은 이런 이브이/에비타 ‘업계 평균치’를 빅히트의 상각전이익에 곱해 기업가치를 5조1622억원(할인 전 평가가치)까지 산출해 냈다.

빅히트는 방탄소년단에 대한 높은 매출 의존도와 주요 멤버의 군 입대 가능성 면에서도 투자 위험을 안고 있다는 평가가 나온다. 상장 주관사는 투자설명서를 통해 “주요 아티스트인 방탄소년단의 매출 비중이 2020년 반기 87.7%를 차지해 특정 아티스트에 대한 높은 매출 의존도를 보이고 있다”며 “방탄소년단 멤버가 1992년생 내지 1997년생의 현역병 입영 대상 멤버로 구성되어 있어 군 입대로 인한 활동 중단도 회사 수익성에 부정적 영향이 될 수 있다”고 설명했다. 이외에 걸그룹 여자친구 등 주요 아티스트와의 재계약 실패 가능성 등도 투자 위험으로 꼽았다.

하지만 빅히트 지적재산권(IP)의 확장성을 고려하면 기업가치가 더 높아질 수 있다는 분석도 있다. 이기훈 하나금융투자 연구위원은 “비티에스를 기반으로 한 스토리 소셜 게임 ‘비티에스 유니버스’와 빅히트 팬 커뮤니티 앱 ‘위버스’, 빅히트의 음악 혁신 등을 감안하면 2022년 지배주주순이익이 2724억원까지 늘어날 수 있고 기업가치도 14조원까지 늘어날 수 있다”고 내다봤다.

빅히트 주가가 높게 평가되면 주요 주주들의 자산가치도 크게 늘어난다. 공모가 기준 최대주주 방시혁 대표이사는 1조6709억원어치(36.5%) 주식을, 2대주주인 넷마블이 9568억원어치(20.9%) 주식을 보유하게 된다. 방탄소년단 멤버 7명도 각각 6만8385주씩 증여 받아 공모가 기준 92억3197억원 어치 주식을 보유할 전망이다.

빅히트는 다음 달 5∼6일 일반 청약을 거쳐 15일 유가증권시장에 상장할 예정이다. 청약은 공동 대표주관사 엔에이치(NH)투자증권과 한국투자증권, 공동주관사 미래에셋대우와 인수회사 키움증권이 진행한다.

신다은 기자 downy@hani.co.kr

▶더불어 행복한 세상을 만드는 언론, 한겨레 구독하세요!

▶네이버 채널 한겨레21 구독▶2005년 이전 <한겨레> 기사 보기

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.