한국투자증권 보고서

“소비 모멘텀 개선 효과 IT·경기 소비재 주목”

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박소연 한국투자증권 연구원은 6일 보고서에서 “도널드 트럼프 대통령이냐 조 바이든 전 부통령이냐에 따라 시장의 방향과 색깔이 크게 달라질 것이기 때문에 투자자들은 한동안 베팅을 자제할 것”이라면서 “부양책 약발이 떨어지기 시작한 것도 시장 변동성 확대 요인”이라고 최근 증시를 진단했다. 미국 중앙은행인 연방준비제도(연준·Fed) 총자산은 7조 달러에서 정체되고 있으며, 4차 부양책 합의가 지연되면서 보조금 지급도 늦어지고 있다.

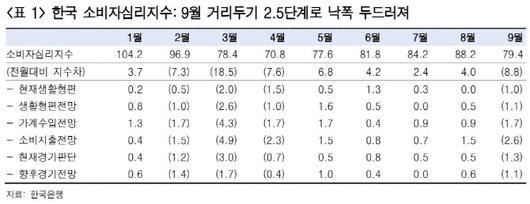

박 연구원은 “마냥 부양책에 기대기 어려운 상황”이라면서 “‘지속 가능한 회복’을 위해 경제 재개에 투자해야 한다고 주장하는 이유”라고 짚었다. 경기 위축으로 인해 더 이상 사회적 거리 두기가 강화되는 것이 현실적으로 쉽지 않다는 지적이다. 실제 한국은행이 발표한 9월 소비자심리지수는 79.4로 지난 5월 이후 최저 수준을 기록했다. 영국과 호주에서는 도시 봉쇄에 반대하는 시위가 벌어지기도 했다. 그는 “코로나19가 진행 중이지만 대부분 국가에서 사망률이 1% 전후로 매우 안정적으로 통제되고 있다는 점도 중요하다”면서 “점차 정책 당국자들은 방역과 경제의 균형을 고민하게 될 것”이라고 내다봤다.

10월 어닝시즌을 앞두고 전 업종에 걸쳐 실적 상향 조정이 뚜렷해지는 점도 체크 포인트였다. 박 연구원은 “3월 이후 음식료, 소프트웨어, 헬스케어 등 코로나 수혜주로 통칭되는 일부 업종만 어닝 상향 조정이 관찰됐다”면서 “8월 말부터는 경기와 직접적으로 관련된 에너지, 철강, 기계 업종 뿐만 아니라 코로나 피해주로 여겼던 호텔과 레저 업종에서도 실적 상향이 관찰되고 있다”고 설명했다. 또 그는 “성장주·가치주 로테이션 가능성을 더욱 강화시킬 수 있을 것”이라면서 “성장의 과실을 전체 투자자들이 함께 향유할 수 있는 상승이 될 것”이라고 내다봤다.

소비 모멘텀 개선 효과를 누릴 수 있는 IT와 경기 소비재 섹터에 주목했다. 박 연구원은 “트럼프 혹은 바이든 누가 대통령이 되든 경제를 재개하고 재정지출을 통해 내수 경기를 재건하려는 방향은 변함이 없을 것으로, 재정 정책은 실물 경제에 즉각적으로 영향을 미친다”면서 “경제재개와 재정지출은 민간 소비 확대 방향이라는 점에서 소비 관련주를 지켜볼 필요가 있다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.