최고운 한국투자증권 연구원은 16일 “항공시장이 중요한 변화의 기로에 놓였다”며 “한진그룹은 아시아나항공 인수에 대해 산업은행과 협의 중인 것으로 알려졌고, 한진칼 역시 검토 중이라고 공시했다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

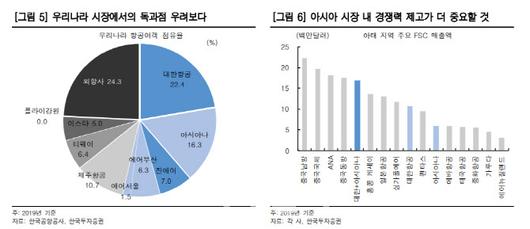

성사될 경우 국내에 과점적 항공그룹이 탄생하게 된다는 게 최 연구원의 설명이다. 그는 “진에어와 에어부산, 에어서울까지 포함하면 이들의 작년 기준 항공여객 점유율은 54%에 달한다”며 “정부의 입장에서는 독과점이나 특혜 우려마저 감수한 특단의 조치인데, 그만큼 코로나19로 상황이 크게 바뀌었기 때문”이라고 밝혔다.

최 연구원은 “결국 컨테이너해운이나 조선업과 비슷한 흐름”이라며 “어차피 항공산업에 조단위 돈을 투입해야 한다면 항공사 수를 줄여 중복된 지원을 최소화 하는 방법을 고민하는 수 밖에 없다”고 분석했다.

올해 대한항공은 전세계적으로 유일하게 흑자를 유지하고 부채비율도 낮추는 항공사로, 항공시장 재편을 추진하는 정부에게 중요한 파트너라는 게 그의 분석이다.

최 연구원은 “4분기 화물시장의 성수기로 운임이 다시 2분기에 근접하게 상승할 전망”이라며 “컨테이너 해운과 마찬가지로 항공화물도 공급이 부족한 만큼 대한항공의 역할은 중요한데, 여기에 재무구조 개선도 앞서 나가고 있다”고 평가했다.

내년 예상실적 기준 목표 주가순자산비율(PBR)을 1.3배에서 1.6배로 상향됐다. 그는 “이는 2015년 직전 고점, 그리고 LCC와 경쟁 없이 시황 회복 수혜를 과점했던 2010~2012년 평균 PBR을 적용한 것”이라며 “아시아나항공 인수가 아니더라도 국내외 경쟁사들은 다운사이징이 불가피하고, 대한항공의 시장 지배력은 강화될 전망”이라고 분석했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.