|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

소득 상위 10~30%에 해당하는 '대중부유층'은 코로나19(COVID-19)에도 자산이 17%가량 증가했다. 이들은 자산 포트폴리오에서 예·적금 비중을 줄이고 주식을 늘려 잡았는데 앞으로도 위험을 감수하는 투자를 계속 하겠다고 답했다.

우리금융그룹 우리금융경영연구소는 이런 내용의 '대중부유층의 자산관리와 디지털 금융 이용 행태' 보고서를 펴냈다고 6일 밝혔다. 가구당 연소득 7000만원 이상~1억2000만원 미만인 4000명의 대중부유층을 대상으로 9~10월 설문조사를 벌였다.

우리금융은 중산층과 부유층 사이에 속하는 대중부유층이 디지털 금융 서비스의 핵심 소비층으로 부상함에 따라 지난해부터 이번까지 세 차례에 걸쳐 분석 보고서를 발간했다. 이번엔 디지털 금융을 주제로 삼았다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해 대중부유층의 총자산은 평균 7억6500만원이었다. 이 중 부채 1억1900만원을 제외한 순자산은 6억4600만원으로 조사됐다.

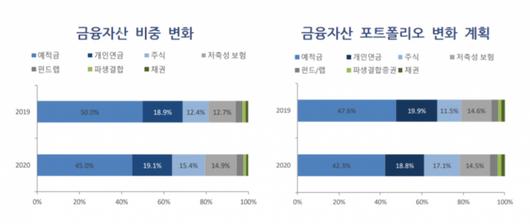

총자산에서 부동산 자산이 차지하는 비중은 76.6%로 지난해와 비슷했다. 금융자산은 18.9%였다. 부동산 자산은 6억900만원으로 지난해보다 7600만원 늘었고, 금융자산은 1억2600만원으로 2400만원 증가했다.

금융자산의 포트폴리오에선 변화가 생겼다. 예·적금 비중이 지난해보다 5%포인트 줄어든 대신 주식 비중은 3%포인트 늘어난 점이 눈에 띄었다. 예·적금과 주식이 금융자산 포트폴리오에서 차지하는 비중은 각각 45%, 15.4%였다.

응답자들은 앞으로도 주식 비중을 늘리고 예적금 비중을 낮출 것이라고 답했다. 주식 비중을 1.7%포인트 늘려 17.1%까지 확대할 계획이다.

대중부유층은 지난해보다 위험지향적 투자 성향이 강해졌다. 지난해엔 안정추구형, 안전형이 60%였지만 올해는 41.2%로 뚝 떨어졌다. 반면 적극투자형, 공격투자형은 33.7%로 10%포인트 늘었다. 시중금리가 낮아져 수익을 내려면 위험 감수가 불가피해졌기 때문이다.

대중부유층은 코로나 사태 속에서 디지털 금융 이용도가 늘었다고 답했다. 언택트(비대면) 자산관리 채널을 이용한 경험자는 지난해 11%에 불과했지만 올해는 56.6%로 부쩍 많아졌다.

응답자의 95.1%는 평소에 금융 앱(애플리케이션)을 사용했다. 금융거래에서 비대면 채널을 이용하는 비중은 73.8%로 나타났다. 응답자들은 '개인 맞춤 상품 추천'에 대한 요구가 강했다.

대중부유층은 디지털 금융 서비스와 관련, 가장 기대되는 회사로 카카오뱅크를 꼽았다. 응답자의 27.8%가 카뱅, 13.4%는 네이버를 지목했다.

우리금융경영연구소 관계자는 "그동안 고액자산가 위주로 자산관리 서비스가 이뤄지면서 대중부유층은 다소 소외됐다"며 "앞으로 금융회사는 대중부유층에 특화한 서비스를 개발하면서 고객 요구에 부응하고 수익기반을 다양화할 필요가 있다"고 했다.

양성희 기자 yang@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.