|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

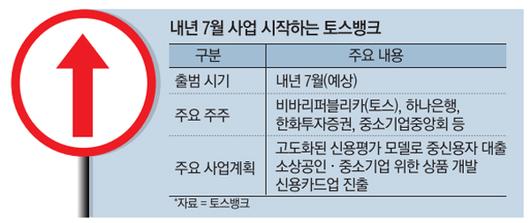

내년 7월 출범하는 인터넷전문은행 토스뱅크(가칭)가 신용카드 사업에도 진출할 전망이다. 토스뱅크가 신용카드 사업을 시작하면 인터넷전문은행 중 처음이어서 파장이 예상된다.

20일 금융당국과 금융권에 따르면 토스뱅크는 신용카드업 겸영 허가 신청을 내년 진행할 것으로 알려졌다. 토스의 이런 움직임은 금융위원회가 은행이 신용카드업을 할 때 적용할 대주주 요건 등을 완화하는 여신전문금융업법 시행령 개정안 입법예고 계획을 내놓은 것과 밀접한 관련이 있다.

현재 은행이 신용카드 영업을 하려면 여신전문금융업법상 자기자본 요건을 충족해야 한다. 대주주 자기자본이 출자금액의 4배 이상이어야 하는 규제가 대표적이다. 은행 인가를 받을 때 재무 요건을 맞췄어도 카드사를 하려면 또 다른 규제가 있는 것이다. 하지만 금융위는 이번에 은행이 신용카드업을 함께 운영할 때 별도 재무 요건을 보지 않기로 잠정 결론을 내렸다. '자본시장과 금융투자업에 관한 법률'은 이미 은행이 금융투자업을 추가로 할 때 완화한 대주주 요건을 적용한다.

내년에 이런 시행령이 적용되면 토스뱅크는 금융당국에 신용카드업 겸영 허가를 신청한다는 방침이다. 금융당국 관계자는 "이번 시행령 개정에 토스뱅크가 적극적인 관심을 보이고 있다"고 전했다.

은행·증권·보험 등으로 금융 영역을 넓히고 있는 비바리퍼블리카(토스)가 유일하게 갖추지 못한 부분이 '카드업'이다. 토스는 지난 4월 하나카드와 손잡고 '상업자표시신용카드(PLCC)'를 출시했지만 여러 가지 한계가 있었다. 전자금융거래법 개정안이 통과되면 토스의 후불결제가 가능해지지만 한도는 30만원에 불과한 점도 카드업 진출이 필요한 부분이다. 이른바 '돈 되는' 결제 데이터를 모을 수 있다는 것 또한 신용카드의 매력이다. 이런 점이 토스의 카드업 진출을 촉진했다는 분석이다. 현재 증권사인 '토스증권'과 전자지급결제대행사(PG사) '토스페이먼츠', 보험 독립대리점(GA) '토스 인슈어런스'가 토스 계열사다. 다만 토스 관계자는 신용카드 진출과 관련해 "자세한 내용을 확인해줄 수 없다"고 말했다.

토스뱅크의 신용카드업 진출을 두고 업계 전망은 엇갈린다. 한 금융권 관계자는 "플랫폼 힘을 무기로 토스뱅크 카드업도 경쟁력을 확보할 수 있다"고 분석했다. 반면 은행이 신용카드업을 할 때 불리한 점이 많다는 지적도 나왔다. 카드사 대손충당금 적립 기준 등이 엄격해서 은행의 국제결제은행(BIS) 비율을 떨어트릴 가능성이 크기 때문이다. 이러한 한계로 신용카드업을 함께하던 KB국민·우리·하나은행 모두 카드사를 별도로 분리했다. 한 카드업계 관계자는 "은행이 신용카드업을 하면 어려운 점이 많아 카카오뱅크도 직접 카드 업무를 하려다가 중단한 것으로 알고 있다"고 말했다. 카카오뱅크는 2017년 출범 당시 신용카드업 인가를 받겠다는 목표를 제시했으나 사실상 계획을 철회했다. 대신 다른 신용카드사와 제휴하는 방식으로 신용카드를 판매하고 있다.

[이새하 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.