[금융 '디지털 강진'… ON해야 산다]기로에 선 카드사

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

“지급결제 부문의 단단한 뿌리를 기반으로 전통적 신용카드업을 넘어 새로운 모습의 종합금융산업으로 발전해 갈 수 있다는 걸 보여줘야 한다.”

김주현 여신금융협회장이 신년사에서 언급한 올해 신용카드업계의 지향점이다. 종합금융업체로 발돋움하기 위한 카드사들의 노력은 마이데이터(본인신용정보관리업)와 오픈뱅킹, 마이페이먼트(지급지시서비스업), 종합지급결제업 등 디지털 환경을 통해 구현된다. 카드사들에게 2021년은 디지털 금융 신사업이 시작된 원년으로 기억될 가능성이 높다.

신한·KB국민·현대·BC·우리카드는 금융당국으로부터 마이데이터 사업을 할 수 있는 자격을 얻었다. 시중은행과 네이버·토스 등 빅테크(IT대기업)와의 디지털금융 서비스 경쟁에도 돌입하는 ‘전초전’을 시작한 셈이다.

신한카드는 결제 플랫폼 ‘페이판’, KB국민카드는 통합 멤버십 플랫폼 ‘리브메이트’, BC카드는 온·오프라인 결제 시스템 ‘페이북’을 통한 경쟁력 있는 마이데이터 서비스를 고민 중이다. 우리카드는 통신·유통·의료 분야 결제를, 현대카드는 PLCC(Private Label Credit Card·상업자표시신용카드) 정보 수집 활용 등 비금융 분야 데이터 활용 서비스를 제공한다.

카드사들은 마이데이터의 성패에 따라 향후 ‘디지털 종합 결제사업자’로서의 명운이 결정될 것으로 본다. 마이데이터에 이어 현실화될 디지털금융 서비스인 오픈뱅킹과 마이페이먼트, 종합지급결제업이 모두 연결돼 유기적인 관계를 맺는 게 불가피한 까닭이다.

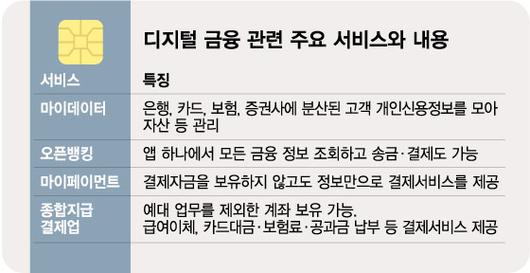

4월에 카드사에게도 문이 열리는 오픈뱅킹은 하나의 앱(애플리케이션)으로 은행 계좌 등 모든 금융 정보를 조회하고 송금·결제를 할 수 있게 구축한 공동결제시스템이다. 마이페이먼트는 결제자금을 보유하지 않고 정보만으로 결제 서비스를 제공하는 서비스이며 종합지급결제업은 전자금융사업자가 금융결제망에 들어가 예대(예금·대출) 업무를 제외한 계좌 서비스를 할 수 있다.

마이데이터를 통해 확보된 정보를 바탕으로 자산관리 등의 서비스를 하게 되면 당연히 지급지시 서비스인 마이페이먼트가 연동될 수밖에 없다. 마이페이먼트는 오픈뱅킹 망이 필수다. 오픈뱅킹망이 연동되지 않으면 전 금융사와 일대일 제휴를 맺고 사업을 진행해야 한다.

여기에 더해 마이데이터와 마이페이먼트, 오픈뱅킹을 하기 위한 카드사만의 계좌(종합지급결제업)가 있다면 은행 등 다른 금융사를 거치지 않아도 된다. 디지털 결제사업자로서 카드사의 위상이 보다 높아질 수 있을 것으로 업계는 기대한다.

다만 대주주 적격성 문제로 일부 카드사가 마이데이터 사업 진출을 당분간 할 수 없는 점과 종합지급결제업 등의 내용을 허용하는 법 개정안이 국회에서 계류 중이라 도입 시기가 불확실하다는 점 등이 카드사들의 향후 계획에 차질을 줄 수 있는 변수다. 디지털 금융 경쟁사로 떠오른 시중은행의 방대한 계좌 정보나 빅테크의 어마어마한 비금융 데이터 정보와의 경쟁에서 유리한 고지를 잡을 수 있느냐도 숙제로 남는다.

카드업계 한 관계자는 “나름의 계획을 가지고 각 사별로 디지털금융 전략을 진행하고 있는 만큼 어떤 내용을 어떻게 준비하느냐에 따라 경쟁력의 차이가 클 것”이라며 “카드사 최대 무기인 소비형태 데이터를 최대한 활용해야 한다”고 말했다.

김세관 기자 sone@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.