한 달새 기관 KT 1743억원, 외국인 SK텔레콤 2018억원 순매수

KT, 배당수익률 큰 상승 예상…콘텐츠 자회사 강세도 기대감↑

SK텔레콤, 글로벌 통신 업종 강세속 대장주 주목…자회사 기대감↑

|

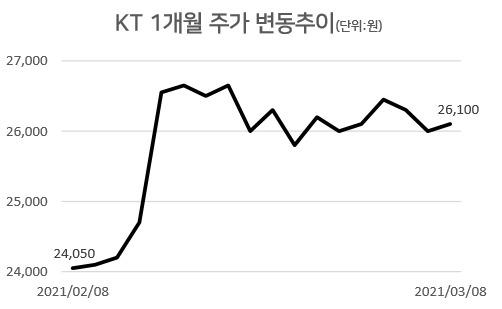

[자료=한국거래소] |

|

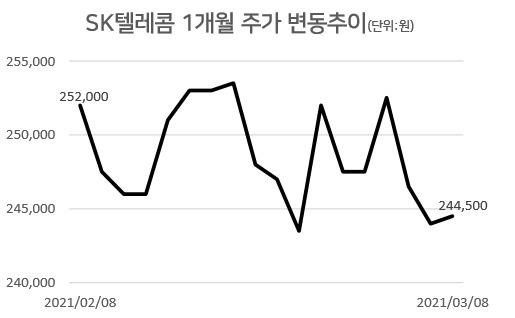

[자료=한국거래소] |

[헤럴드경제=김용재 기자] 금리 인상기에 경기 방어주로 부상한 통신업종 KT와 SK텔레콤이 기관과 외국인의 차별화된 매수로 주목받고 있다. 통신주는 코로나19와 5G관련 수혜주로 기대감은 높았으나 장기간 횡보한 바 있다. 기관투자자는 KT를 집중매수 했으나 외국인은 SKT를 사들이면서 향후 주가 수익률의 차별화가 이뤄질 지 주목된다

9일 한국거래소에 따르면 KT와 SKT 주가는 코스피가 하락했음에도 상승 흐름을 보였다. KT 주가의 경우 전 거래일(8일)에는 0.38% 올랐으며 SK텔레콤의 경우 0.20% 상승했다. 이날 9시 10분 현재에도 KT와 SK텔레콤 주가는 각각 전 거래일보다 200원(0.77%) 상승, 2000원(0.82%) 상승 폭을 보였다. 이 두 기업의 주가는 지난 한 달간 코스피지수가 3.0% 하락한 사이 엇갈렸다. KT주가는 코스피 하락 속에서도 8.8% 상승했고, SK텔레콤의 경우 3.2% 하락세를 보였다.

이 기간 두 종목은 각각 다른 투자자들의 ‘선택’을 받았다. KT는 기관투자자들의 선택을 받았다. 기관투자자는 한 달간 KT를 1743억원 어치 순매수했다. 같은 기간 개인과 외국인이 각각 941억원, 855억원을 순매도한 것과 완전히 반대 흐름이다. 기관투자자는 KT 주식을 18거래일 중 17거래일 순매수했으며 15거래일 연속 순매수하기도 했다.

SK텔레콤은 외국인이 집중적으로 사들이고 있다. 외국인은 SK텔레콤 주식을 한 달간 2018억원 어치를 순매수했다. 반면, 개인과 기관 투자자는 각각 400억원, 1580억원 어치를 순매도했다. 외국인은 SK텔레콤 최근 18거래일동안 15거래일 순매수 흐름을 보였다.

두 회사는 각각 다른 투자 매력을 갖고 있다. KT의 경우 기대 배당수익률이 크게 상승할 것으로 보인다. 업계 배당수익률 예상치는 통신 3사 중에 가장 높은 5.8%로 예상된다. 또, 연결기준 매출액이 전년 대비 3.1% 늘어난 6조원대가 될 것으로 보이며 콘텐츠 자회사 역시 강세가 지속될 것으로 보인다. 이커머스 시장 확대에 따른 수혜가 전망되는 쿠팡 관련주로 꼽히는 KTH, 디지털광고와 KT의 시너지가 기대되는 나스미디어, 콘텐츠 확장이 가능한 스토리위즈 등을 반영하면 KT의 주가는 고공행진 할 수 있다는 분석이다.

최관순 SK증권 연구원은 “기관투자자들이 집중적으로 매수하고 있는 KT의 경우 실적이 안정적이고 배당 수익률이 높은 상황이다. 현재와 같은 변동성 장세에서 투자 가치가 크다”며 “단기적으로는 주가 상승 동력이 부족하더라도 지속적으로 증가하는 가입자와 실적 개선을 고려하면 중장기적인 주가 상승 가능성은 높을 것”이라고 설명했다.

SK텔레콤은 원스토어 상장을 시작으로 자회사 가치가 점차 주가에 반영될 것으로 보이는 점이 매력이다. 오는 4월 론칭하는 티맵모빌리티와 우버의 합작법인인 우티 등 가능성 있는 자회사들이 확실하게 기업 가치를 평가받고 성장한다면 주가 성장 기대치가 높다는 것이다.

이커머스 시장에서 11번가, SK스토어의 확대에 따른 거래액 증가와 아마존과의 협업 역시 SK텔레콤의 영업이익 상승 기대감을 높인다. 최남곤 유안타증권 연구원은 “자회사 분할 후 SK텔레콤의 주가는 강세를 보일 것으로 보인다”며 “하반기 기업공개가 순항할 것이며 중국 통신 3사 주가가 급등한 것만 보더라도 외국인들이 SK텔레콤을 집중하는 이유를 알 수 있다”고 밝혔다.

brunch@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.