|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

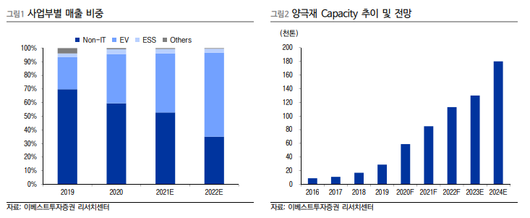

이베스트투자증권은 15일 에코프로비엠에 대해 "공격적인 국내외 증설을 통해 매년 큰 폭의 외형성장이 기대된다"며 투자의견 '매수'와 목표주가 27만1000원을 유지했다.

이안나 이베스트투자증권 연구원은 "올해 1분기 매출액은 전년 대비 61.2% 증가한 2704억 원, 영업이익은 같은 기간 101.1% 늘어난 176억 원을 기록하며 시장 전망치에 부합하는 실적이 예상된다"며 "이는 원재료 가격 상승 및 Non-IT향 일부 물량 재고 조정 영향이 있었음에도, CAM5 NCA 라인 양산 시작에 따른 일부 실적 반영 및 4분기 대비 안정화된 해상운임으로 인해 전분기 대비 개선된 실적이 예상되기 때문"이라고 분석했다.

이 연구원은 "SK이노베이션과 LG에너지솔루션의 소송이 합의로 마무리되면서 SK이노베이션 공급 물량에 대한 불확실성이 해소됐다"며 "이에 지난해 성장을 이끌어왔던 SK이노베이션향 NCM811 공급 지속과 더불어 CAM5 2라인 2021년 하반기, CAM5N 2022년 하반기 양산이 계획대로 진행될 것"이라고 전망했다.

그는 "국내뿐 아니라 해외 공장 투자도 검토하고 있다. 올해 2분기 초기 3만 톤 규모로 유럽 헝가리 공장 착공에 들어갈 것"이라며 "삼성SDI 헝가리 공장 대응을 위한 것으로 고객사 증설에 따라 생산능력 확대가 이루어질 것으로 보인다. SK이노베이션향 NCM(9:0.5:0.5) 양극재 공급 계약이 하반기에 체결이 된다면 북미 공장 투자에 대한 가능성도 크다"고 분석했다.

이어 "다른 양극재 기업들보다도 기술적(NCMA 이미 공급 ' 이후 NCMx 개발 완료)으로 앞서 있으며 전구체, 리튬 및 리튬 가공, 리사이클링 등 수직계열화가 되어 있는 국내 유일 기업"이라며 "에코프로CNG에서 담당하고 있는 리사이클링 공정의 경우, 올해 2분기부터 양산이 시작될 것으로 보이며 수산화리튬 가공은 4분기 양산이 시작될 것"이라고 내다봤다.

또 "차별화된 기술력 및 원가 절감을 통해 향후 외형성장뿐 아니라 이익률 상승도 기대된다"고 덧붙였다.

[이투데이/박기영 기자(pgy@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.