|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

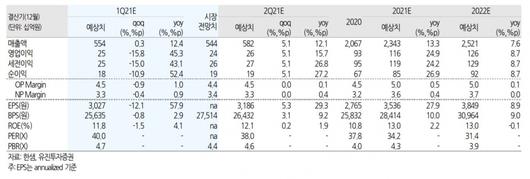

유진투자증권이 15일 한샘에 대해 1분기 비수기에도 시장 기대치에 부합한 실적을 거둘 것으로 전망했다. 목표주가는 기존 14만 원, 투자의견 매수를 유지했다.

김열매 유진투자증권 연구원은 "지난해 4분기 어닝서프라이즈를 이끌었던 리하우스와 KB 등 리모델링 성장률은 전분기 대비 다소 낮아질 수 있다"며 "다만, 온라인 채널의 가구 매출액은 전분기에 이어 높은 성장성을 이어갈 전망"이라고 말했다.

또한 "B2B 사업은 입주물량 감소로 전년 동기 대비 매출 감소가 예상되지만 B2C 매출액 성장이 이를 상쇄할 것"이라고 설명했다.

아울러 "코로나 사태 완화에 따른 실적 성장률 둔화 우려가 나올 수 있지만, 노후화 주택이 늘고 집 꾸미기 추세가 자리 잡는 상황에선 회사 경쟁력은 오히려 강화될 것"이라고 전망했다.

[이투데이/유혜림 기자(wiseforest@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.