[서울=뉴스핌] 김양섭 기자 = 기업공개(IPO) 대어인 현대엔지니어링이 상장 절차에 본격 착수했다. '10조원 몸값'이 거론되는 가운데 고평가 논란에 무게가 실린다. 다만 이번 상장 추진은 현대차그룹 지배구조에서 비교적 하단에 위치해 있음에도 정의선 회장 지분 등 지배구조 개편과 맞물려 시장 관심이 높아지고 있다.

◆ 장외시장 시총 8.3조...PER 47배 '고평가'

15일 금융투자자업계 따르면 장외시장('증권플러스 비상장' 기준)에서 현대엔지니어링 시가총액은 8조3000억원에 달한다.

이 같은 시가총액과 지난 해 실적을 비교해 주가수익배율(PER)을 구해보면 47배에 달한다. IPO 타깃인 10조원이면 PER은 57배로 높아진다. PER은 주당 가격을 주당순이익(EPS)으로 나눈 수치로, 기업의 주가가 EPS의 몇 배인지를 나타내는 대표적인 수익성 투자 지표다.

현재 대형 건설사의 PER이 대부분 10배 이하에서 거래되는 것을 감안하면 상당한 고평가다. 사업군이 가장 유사한 피어그룹(Peer Group·비교대상 동종기업)인 삼성엔지니어링도 10배 수준.

이 같은 상황에 대해 라진성 KTB투자증권 연구원은 3가지 시나리오를 예상했다. ▲건설업황이 회복세로 접어들면서 멀티플이 상향되고 있지만, 회사에서 생각하는 수준의 기업가치를 평가받지 못할 경우 상장 철회 ▲8~10조원의 기업가치를 평가받기 위해 미래 성장성이 기대되는 기업 및 사업부 합병 등 비전 및 중장기 사업 전략 제시 ▲시장에서 건설업종에 해당하는 기업가치 수준으로 상장 등이다.

현재 피어그룹 상장사들이 주식시장에 거래되는 가격을 감안하면 받아들이기 어려운 고평가란 의미다. 이에 현대차그룹이 현대엔지니어링 IPO 타깃을 8~10조원 수준으로 잡고 있다고 가정한다면 오히려 상장 과정에서 피어그룹들의 재평가 기회가 될 수도 있다는 해석도 나온다.

라 연구원은 "현대엔지니어링이 어떤 전략을 들고 IPO 시장에 진입할지 지켜봐야겠지만, 기본적으로 현대차그룹 지배구조 개편과 맞물려 있고, 상향된 적정 기업가치에 대한 뉴스들이 지속적으로 노출되면서 시장의 관심과 수급이 이동할 수 있다는 점을 감안하면, '현대건설'에 관심을 가질 필요가 있다"고 했다. 현대건설은 현대엔지니어링의 대주주(38.62%)이면서, 올해 하반기부터 의미있는 실적 개선이 가능할 것으로 예상되기 때문에 자회사 상장이 투자심리 개선이 하나의 모멘텀으로 작용할 가능성이 있다는 평가다. 현대엔지어링과의 '키맞추기' 평가에 따라 자연스럽게 삼성엔지니링에 대해서도 재평가 기대감이 있다고 진단했다.

현대엔지니어링의 작년 연결 기준 실적은 매출 7조1884억원, 영업이익 2587억원, 당기순이익 1739억원이다. 유안타증권은 현대건설의 실적 추정을 하면서 연결로 잡히는 현대엔지니어링의 매출과 영업이익을 각각 7조4290억원, 3140억원으로 전망하고 있다. 약 20% 수준의 이익 성장률을 보일 것으로 예상했는데, 이렇다고 하더라고 현재의 고평가 논란이 해소되는 수준은 아니다.

◆ "지배구조 개편 신호탄"...현물출자 양도세 과세이연 특례 '올해까지'

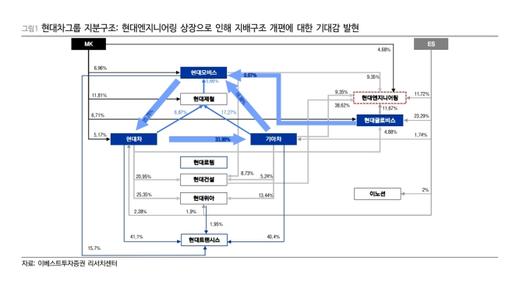

현대엔지니어링의 상장 준비 작업을 지배구조 개편 신호탄으로 해석하는 가장 큰 이유는 정의선 회장 지분 때문이다. 현대엔니지어링의 최대주주는 38%를 보유한 현대건설. 정의선 회장은 11% 보유하고 있다. 현대차그룹의 특수관계인 지분을 모두 더하면 85%다.

|

지주사에 현물출자를 하면 그 지분에 대한 양도차익을 계속(처분할 때까지) 이연시킬 수 있는데, 그 특례가 올해 만료된다. 때문에 이 특례를 적용받기 위해서는 올해 현물출자를 해야 한다. 익명을 요구한 펀드매니저는 "현대엔지니어링을 상장시켜 객관적 시장 평가를 받은 금액으로 지주사에 현물출자를 하면 노이즈 없이 깔끔해지는 그림"이라면서 "현대엔지니링 주가가 높고, 지주사가 될 기업의 주가가 낮을 때가 정 회장에게 유리한 시기가 될 텐데 지금 시장에서 얘기하는 밸류에이션은 이런 부분도 암묵적으로 반영되는 것이라고 본다"고 전했다.

올해 지배구조 개편을 해야 할 또 다른 이유로 공정거래법도 거론된다.

올해 12월 30일 시행되는 새 공정거래법은 지주회사를 통한 과도한 지배력 확대를 막기 위해 새로 설립되거나 전환되는 지주회사에 대해 지분율 요건을 현행 '상장회사 20%·비상장회사 40%'에서 '상장회사 30%·비상장회사 50%'로 상향하도록 했다. 개정 공정거래법 시행 후 지배구조를 개편할 경우 올해 하는 것보다 훨씬 더 많은 자금이 필요하게 된다.

또 일감몰아주기 관련 공정거래법도 관계가 있다. 정몽구 명예회장과 정 회장 부자는 두 사람이 합쳐 현대글로비스의 지분 29.9%를 보유하고 있다. 내년부터 시행될 개정 공정거래법에 따르면 이들은 현대글로비스의 지분을 10% 가량을 팔아야 한다. 일감 몰아주기 규제 대상을 총수가 지분을 30%(상장사) 이상 보유한 기업에서 20% 이상 보유한 기업으로 확대했기 때문이다. 증권가 한 관계자는 "예전처럼 블록딜로 나오든, 어떤 방식으로든지 시장에 나올 매물이라고 봐야 한다"고 말했다.

한편 투자은행업계에 따르면 현대엔지니어링은 지난 9일 상장주관사 선정을 위한 입찰제안요청서(RFP)를 국내 주요 증권사에 발송했다. 회사 측은 오는 23일까지 제안서를 받은 뒤 다음달 주관사단을 확정할 예정이다.

|

ssup825@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.