넷플릭스 1Q 유료가입 성장률 13.6%로 둔화

스튜디오드래곤 1Q 깜짝실적에도 밸류 우려

글로벌 PJT 중요…중국향 판매증가 예상도

|

[이데일리TV 성주원 기자] 세계 최대 인터넷스트리밍방송(OTT) 넷플릭스의 성장세가 둔화하면서 주요 콘텐츠 제작사인 스튜디오드래곤의 투자 매력에 대한 의견이 엇갈리고 있다. 넷플릭스 외 글로벌 플랫폼을 타깃으로 한 프로젝트의 성공 여부에 스튜디오드래곤 주가 향방이 갈릴 것으로 보인다.

스튜디오드래곤(253450)은 지난 1분기 영업이익이 전년 동기 대비 53.6% 증가한 178억6700만원을 기록했다고 지난 6일 밝혔다. 증권사 컨센서스를 20% 이상 웃돈 ‘어닝서프라이즈’다. 같은 기간 매출은 2.65% 감소한 1171억700만원을 기록했다.

스튜디오드래곤의 주요 고객인 넷플릭스는 지난 1분기 유료 가입자 성장률이 13.6%에 그쳤다. 코로나19 이후 성장률이 20%를 웃돌았던 것을 고려할 때 실망스런 수준이다.

이효진 메리츠증권 연구원은 7일 “스튜디오드래곤 밸류에이션 산정에 기준이 되는 넷플릭스의 성장 잠재력 약화에 따른 밸류에이션 하락, 산업 변화에 따른 힘의 균형을 고려할 때 적정주가 상향 여력은 크지 않다”고 평가했다.

메리츠증권은 스튜디오드래곤의 적정주가를 지난 1월 12만원으로 상향했지만 4개월째 유지 중이다. 스튜디오드래곤의 1분기 영업이익이 증권사 컨센서스를 24% 웃도는 깜짝실적을 기록했음에도 작년 5월부터 제시한 ‘HOLD(보유)’ 투자의견은 변함이 없다.

|

스튜디오드래곤 2021년 1분기 주요 작품 및 실적지표(자료: 스튜디오드래곤) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

반면 스튜디오드래곤에 대한 장밋빛 전망도 나온다. 하나금융투자, 삼성증권 등은 이날 스튜디오드래곤의 목표주가를 상향했다. 글로벌 프로젝트들이 가시화하고 있다는 게 이유다.

이기훈 하나금융투자 연구원은 “산업 내 가파른 ASP(평균판매단가) 상승에 더해 글로벌 프로젝트가 드디어 가시화된 것으로 추정된다”며 “한한령 완화를 전제하지 않는 중국향 판매 증가도 예상한다”고 말했다. 이 연구원은 스튜디오드래곤 목표주가를 기존 13만원에서 14만원으로 7.7%(1만원) 올리며 최선호주로 제시했다.

최민하 삼성증권 연구원은 “플랫폼이 다양화돼 넷플릭스 오리지널 제작에 이어 1분기엔 티빙 오리지널 제작, 2분기에는 중국 아이치이 오리지널 ‘간 떨어지는 동거’가 방영될 예정”이라며 “우호적인 시장 환경에 더해 국내외 화제성으로 입증된 제작 경쟁력은 중장기적으로 협상력을 높이는 효과를 가져올 것”이라고 내다봤다. 최 연구원은 스튜디오드래곤의 수익성 추정치를 상향 조정하면서 목표주가를 기존 12만4000원에서 13만5000원으로 8.9% 올렸다.

스튜디오드래곤으로서는 글로벌 프로젝트의 성공 사례를 늘리는 것이 중요해졌다. 박성호 유안타증권 연구원은 “스튜디오드래곤은 글로벌 기획·개발 중인 작품으로 18편 이상을 준비 중에 있다”며 “이 가운데 1~2편가량은 연내 해외·글로벌 플랫폼과의 편성 합의에 도달할 것으로 기대된다”고 전했다.

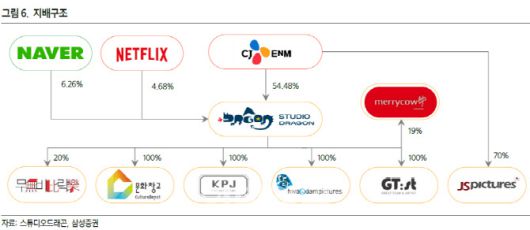

스튜디오드래곤은 지난 2016년 CJ ENM(035760)에서 물적분할해 설립됐다. 드라마 콘텐츠를 기획·제작해 방송국과 미디어 플랫폼, 해외시장에 공급하며 관련 부가사업을 영위한다. 최대주주 CJ ENM이 54.48% 지분을 보유하고 있으며 네이버(035420)(6.26%), 넷플릭스(4.68%) 등도 주요 주주다.

|

증권사별 스튜디오드래곤 목표주가 현황(단위: 원, 자료: 각사, 에프앤가이드) |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.