신규 계좌, 수수료 수익보다 리스크가 더 커

"거래소 덕 본 케이뱅크 사례는 특수한 경우"

|

[이데일리 방인권 기자] 서울 강남구 암호화폐(가상화폐) 거래소업비트 라운지 시세 전광판에 비트코인을 비롯한 주요 가상화폐 시세가 표시되고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

23일 업계에 따르면 KB국민은행, 하나은행, 우리은행 등 시중은행을 계열사로 거느린 금융지주와 주요 지방은행, 국책은행, 카카오뱅크 등은 암호화폐 거래소와의 제휴 계획이 없는 것으로 나타났다. 케이뱅크와 함께 국내 대표 인터넷은행으로 꼽히는 카카오뱅크도 암호화폐 거래소와의 제휴 계획이 없다고 밝혔다.

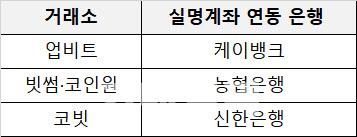

암호화폐 거래소와 실명계좌 발급 제휴를 맺고 있는 신한은행과 NH농협은행 등도 계약 연장 등과 관련한 뚜렷한 입장을 밝히지 않고 있다.

은행권 관계자는 “내부적으로도 암호화폐 거래소와 제휴 검토를 하지 않고 있다”면서 “암호화폐 거래소를 검증해 가려내기도 쉽지 않은 상황에서 실익보다는 사고에 대한 리스크가 크기 때문”이라고 설명했다.

암호화폐 거래소와 제휴 거래를 하면 신규 계좌를 확보하고 수수료 등의 이익을 기대할 수 있다. 암호화폐 거래 규모 국내 최대인 업비트와 제휴한 케이뱅크는 신규 계좌 확보와 수신액 증가에 있어 제휴 효과를 톡톡히 봤다. 케이뱅크가 정상화 이후 1조2000억원에 이르는 자본금을 유치할 수 있었던 것 중 하나로 업비트와의 제휴 효과가 꼽힌다.

그러나 암호화폐 거래소와 제휴를 맺었다가 자칫 금융사고에 대한 피해 부담을 은행이 고스란히 질 수 있다라는 우려가 있다.

자금세탁과 해킹 사고 등에 대한 위험 부담이 크다는 점이 특히 큰 리스크다. 실제 비트코인이 유통된 2009년 이래로 수많은 암호화폐 거래소가 문을 닫거나 해킹 피해를 입었다. 거래소에 자신의 암호화폐 자산을 예치했다가 잃었던 피해자들만 속을 끓여야 했다.

만약 은행과 제휴한 거래소가 파산하거나 해킹 피해를 입게 된다면 피해자들의 원성을 은행이 대신 살 수 있다. 지난 2019년 이후 잇따라 터진 금융사고로 골머리를 썩었던 은행에게는 이 부분이 부담이다.

암호화폐가 익명성을 기반으로 운영되고 있다는 특성에 따라 자금세탁 우려도 있다. 특히 자금 세탁에 은행 계좌가 간접적으로라도 연루된 것으로 알려지면 해외 지점 업무가 중단될 수도 있다. 해당 은행의 해외 사업은 차질을 빚게 되고 신인도는 떨어지게 된다.

더욱이 은성수 금융위원장이 지난달 국회에서 “이(암호화폐) 시장에 안들어왔으면 좋겠다는 게 솔직한 심정”이라면서 부정적인 시각을 드러낸 바 있다. 금융당국도 일부 금융사 최고경영자(CEO)들이 공개적으로 암호화폐를 옹호하는 발언을 하는 것에 불편한 심기를 숨기지 않았다.

은행들이 거래소들의 보안과 자금세탁 방지 시스템에 대해 깐깐히 실사할 것으로 알려지면서 거래소들도 비상에 걸렸다. 지난 3월부터 시행된 개정 특금법과 시행령에 따르면 암호화폐 거래소는 자금세탁 방지 의무를 이행해야 한다. 이를 위해 1금융권 은행들과 실명 입출금 계좌를 받아 영업해야 한다. 기간은 9월말까지다. 은행과 실명 입출금 계좌 개설 제휴를 맺지 못한 거래소는 폐업 수순을 밟을 가능성이 크다.

은행권의 한 관계자는 “케이뱅크는 나름의 사정상 어쩔 수 없는 선택에 따라 암호화폐 거래소와의 제휴를 선택한 것”이라면서 “그러나 시중은행 입장에서는 혹시 모를 사고에 대한 위험성과 금융당국과의 관계를 생각 안할 수 없어 (암호화폐 거래소와의 제휴가) 쉽지 않을 것 같다”고 말했다.

|

자료 : 업계 |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.