|

인터넷전문은행 출범을 준비중인 토스뱅크가 모회사 토스(비바리퍼블리카)의 전폭 지원을 바탕으로 중·저신용자 대출에 드라이브를 걸 것으로 보인다. 서민금융을 확대하려는 금융당국의 방침에 호응하며 금융권의 '다크호스'로 자리 잡는다는 목표다.

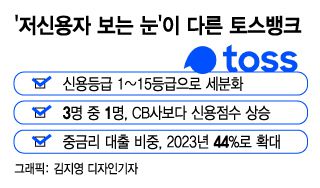

31일 금융권에 따르면 현재 금융위원회 본인가 심사가 진행중인 토스뱅크는 신용평점 하위 50% 이하(신용등급 4등급 이하) 중·저신용자 대상 신용대출 비중을 2023년 44%까지 높이겠다고 최근 금융위에 보고했다. 중·저신용자 대출 비중 목표로 △올해 말 34.9% △2022년 말 42%를 각각 제시했다. 올해 안에 영업을 시작한다는 가정에서다.

기존 금융권은 대출총량 규제나 연체 관리 등을 이유로 중금리 대출을 늘리는 게 어렵다고 토로한다. 하지만 토스뱅크의 스탠스는 다르다. 기존의 인터넷은행인 카카오뱅크나 케이뱅크에 비해도 훨씬 공격적인 목표를 세웠다. 카카오뱅크는 중·저신용자 대출 비중을 올해 말 20.8%, 2022년 말 25%, 2023년 말 30%까지 끌어올릴 계획이다. 같은 기간 케이뱅크는 21.5%, 25%, 32%의 목표치를 제시했다.

토스는 3번째로 인터넷은행업에 뛰어든 토스뱅크가 자리매김할 수 있도록 밀겠다는 방침이다. 유상증자로 확보한 투자금 5000억원 중 일부를 토스뱅크에 투입한다.

토스의 자신감은 2000만의 고객경험으로 만든 CSS(신용평가시스템)에 근거한다. 기존 CB사(개인신용평가사)의 데이터뿐 아니라 토스 앱 내 고객 데이터까지 반영해 정교하게 고도화한 신용평가 모델이다.

CB사는 고객의 소득 수준을 기본으로 신용등급을 1~10등급으로 나누는데, 이는 토스뱅크에선 1차적 검증장치로 활용된다. 토스는 정보활용에 동의한 고객 수백만명의 카드, 계좌, 부동산 정보 등 '비금융 대안 신용정보'를 활용해 15등급으로 세분화된 신용평가 모델을 만들었다. 고객의 소득 뿐 아니라 자산 정보까지 고려한 실질 소득을 산출해 대출 여력을 평가한다. 5월말 기준 토스 고객은 2000만명 이상으로, 토스에 카드 또는 계좌를 연결한 고객은 1000만명 이상이다.

토스뱅크는 CSS 모델링 표본을 선정할 때부터 중저신용자의 비중을 높였다. 이들의 신용패턴을 적극 반영하기 위해서다. 예컨대, 금융 이력이 부족한 사회초년생들 중에서도 아르바이트 급여 입출금 이력이나 통신사 데이터 등을 활용해 어떤 고객의 신용이 더 좋은지 구별할 수 있다.

실제 시뮬레이션 결과, CB사 기준 7등급인 사회초년생이나 자영업자도 토스뱅크에서는 4~5등급으로 평가받는 사례가 다수 있었다. CB사 평가보다 신용점수가 높게 평가된 중저신용자가 약 33%인 것으로 나타났다. 이중 15%는 고신용자로 평가됐다.

'후발주자'로서의 장점도 있다. 카카오뱅크와 케이뱅크 등 기존 인터넷뱅크들은 신용등급 1~3등급 고객을 대상으로 한 프라임 대출규모가 이미 수조원에 달한다. 중신용자 대출을 급격히 늘리기 어려운 구조다. 반면 토스뱅크는 신규영업 시작 단계부터 중저신용자들을 타겟으로 삼아 비중관리가 쉽다는 평가다.

토스혁신준비법인 관계자는 "중저신용자를 위한 신용상승·회복의 기회를 제공하는 것이 인터넷뱅크의 도입취지"라며 "신용평가 모델을 계속 고도화해 출범과 동시에 차질없이 중저신용자 대상 금융을 제공하겠다"고 말했다.

김평화 기자 peace@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.