시장금리 상승에 대출금리 꿈틀

인플레 우려에 금리 인상 압력

자산시장 조정 가능성 배제못해

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

지난해부터 이어져온 ‘빚투 열풍’이 ‘금리 역습’에 직면했다. 물가 상승으로 시장금리가 오르며 대출금리 상승을 부추기고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인플레이션 우려는 정책금리 인상 압력으로 작용하며 시중 유동성을 감소시킬 가능성도 높다. 유동성의 힘으로 호황을 누려온 자산시장이 조정을 받을 가능성도 배제할 수 없다.

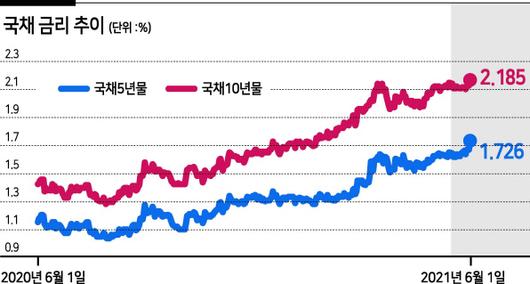

2일 오전 국내 채권시장에서 국채 10년물 금리는 2.196%로 전날에 비해 1.1bp 오른 상태로 거래되며 사흘 연속 상승하고 있다. 전날 국채 10년물 금리는 2.185%를 기록해 2018년 11월 26일(2.167%) 이후 이틀 연속 최고점을 찍었다.

국채 5년물 금리는 이날 1.727%로 거래 중이다. 지난달 31일 1.739%를 기록하며 2019년 5월 이후 처음으로 1.7%를 넘긴 수준을 이어가고 있다.

시장금리 상승은 물가상승이 견인 중이다. 지난달 소비자물가지수 상승률은 2.6%를 기록했다. 2012년 4월(2.5%) 이후 9년 1개월 만에 최고치다.

정부가 지난해 기저효과로 인한 일시적 인플레이션이라 선을 그었지만, 채권 금리에 물가상승 흐름이 반영되면서 한국은행의 기준금리 인상도 점쳐지고 있다. 이미 한은도 기준금리 인상을 통해 경기 과열에 선제적으로 대응하겠다는 뜻을 밝혔다.

이주열 한은 총재는 지난달 27일 금융통화위원회 직후 열린 기자간담회에서 “기준금리 인상을 서두르면 안 되지만 시기를 놓쳐서도 안 된다”며 “연내 인상은 경제 여건에 달려 있다”고 말했다.

시장금리와 기준금리 상승은 대출금리도 밀어올린다. 가계 대출 부담이 커질 수 있다는 이야기다.

국채 5년물에 연동된 금융채 5년물 금리는 국내 시중은행 주택담보대출(주담대) 상품인 혼합형(5년 고정금리+변동금리) 금리를 좌우한다.

5년간 고정된 금리를 적용받다가, 이후 변동금리로 바뀌는데 이 기준이 5년 만기 금융채다. 주택금융공사의 정책자금 주담대 이자율 역시 5년 만기 국고채 금리에 가산 금리가 더해지는 구조다.

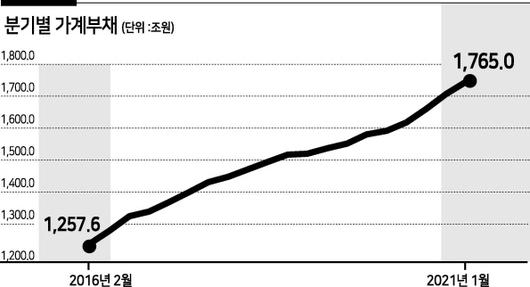

문제는 가계 부채 규모다. 현재 가계부채는 1700조원을 넘기며 역대 최대 수준이다. 한국은행에 따르면 3월 말 기준 가계신용 잔액은 1765조원으로 통계 작성이 시작된 2003년 이래 가장 많다.

가계신용이란 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 ‘포괄적 가계 빚(부채)’이다.

가계부채는 저금리 기조에 투자용 대출 수요가 급증하며 지난해부터 크게 늘었다. 지난해 1분기 말에 비하면 1년 새 153조 6000억원(9.5%)이나 불었다.

1%도 안 되는 예·적금 금리에 2% 수준에 머물던 대출금리는 상대적으로 높은 수익률이 기대되는 주식이나 가상자산 시장 등으로 빚투 열풍을 일으켰기 때문이다.

MZ세대(2030세대)를 중심으로 투자 광풍이 불고 있는 가상자산 시장은 특히 레버리지 투자 비중이 높은 것으로 알려졌다.

그러나 대출을 받아 투자했는데, 금리가 올라가며 유동성을 빨아들이면 자산가격은 하락 압박을 받는다. 빚투에 나섰던 이들의 부담이 커지는 구조다.

한 시중은행 프라이빗뱅커(PB)는 “시장금리가 상승하면 가계부채 부담이 늘어나고 자산시장은 조정을 받을 수 있다”며 “최대한 레버리지 투자를 줄이고 자산투자 비중을 조정해 향후 투자를 대비할 수 있도록 유동성을 확보해둘 필요가 있는 시점”이라고 말했다. 이승환 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.