|

지난 16일 중국 상하이의 한 전광판에 중국 국내총생산 수치가 안내되고 있다.[로이터=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

헝다(恒大·에버그란데) 그룹 사태와 전력난의 더블 펀치에 중국 경제가 3분기 기대에 못 미치는 성적표를 내놨다. 중국 경제 엔진이 빠르게 식고 있다.

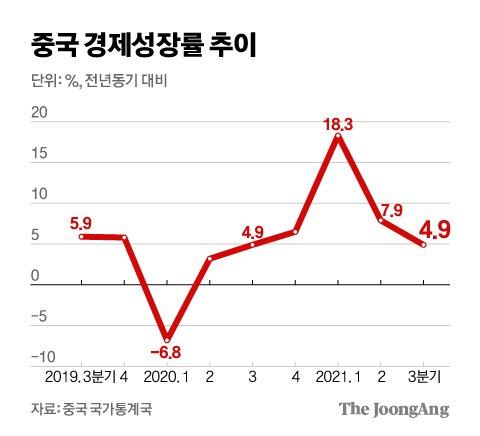

중국 국가통계국이 18일 발표한 3분기 국내총생산(GDP) 증가율(전년동기대비)은 4.9%다. 시장 전망치인 5.0~5.2%보다 낮다. 신종 코로나바이러스 감염증(코로나19) 충격이 한창이던 지난해 3분기(4.9%) 수준으로 돌아갔다.

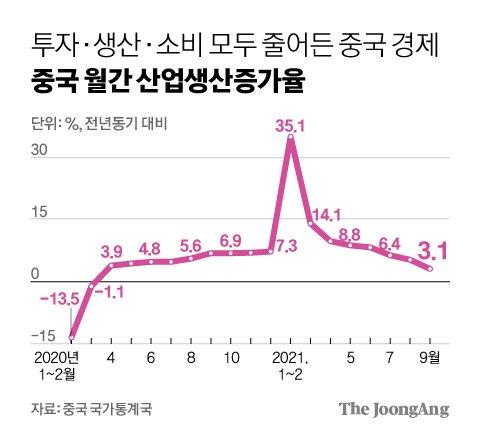

이날 발표된 9월 경제지표도 크게 부진했다. 산업생산은 3.1% 증가에 그치며 시장 예상치(4.5%)를 밑돌았다. 1~9월 고정자산 투자도 7.3% 늘며 전망치(7.8%)보다 낮았다. 소매판매만 4.4% 증가해 전달보다 높아졌다.

|

중국 경제성장률 추이. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr |

당초 중국의 성장률 흐름은 상고하저로 예측됐다. 1분기에 18.3%를 기록했지만 코로나19의 기저효과가 줄어들면서 계속 낮아질 것이란 전망이었다. 문제는 예상보다 가파른 하락 속도다.

중국 성장률이 가파르게 떨어진 것은 갑작스레 등장한 변수의 영향으로 풀이된다. 헝다 사태로 부동산 시장이 위축된 데 이어 전력난과 원자재 가격 상승의 연속 펀치로 경기가 급랭했다는 것이다. 지난해 10월부터 이어진 플랫폼·교육·게임 등에 대한 기업 규제도 경기 둔화를 부추긴 요인으로 꼽힌다.

로이터 통신은 “원자재 가격 급등, 코로나19의 산발적 확산, 중국 정부의 거친 규제로 인한 민간 경제 위축, 헝다 사태, 전력 대란 등 악재가 겹치며 회복세의 힘을 잃었다”고 지적했다.

|

지난 13일 중국 베이징의 한 송전선 부근 모습. [AFP=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

4분기에도 상황은 나아지지 않을 전망이다. 기업에 대한 정부의 규제가 이어지고, 헝다 사태의 여파로 부동산 시장이 위축되면서 성장률에 부정적 영향을 미칠 수 있다.

부동산 부문은 중국 경제의 큰 축을 담당하고 있다. 한국은행에 따르면 지난해 기준 부동산 관련 연관 산업이 GDP에서 차지하는 비중은 26% 수준에 달한다. 부동산 부문이 20% 위축되면 GDP 규모가 5~10% 감소하는 것으로 추정된다.

중국 가계 자산에서 부동산의 비중(59.1%)이 높은 만큼 부동산 가격 하락 등이 가계 소비 위축으로 이어질 수 있다는 우려도 나온다.

탕젠웨이 중국 교통은행 금융연구센터 수석연구원은 “정부 규제가 소비와 서비스업에 타격을 줄 수 있다”며 “소비 증가 속도가 코로나19 발생 이전 수준을 회복하기는 한동안 어려울 것”이라고 전망했다.

전력난도 성장률의 걸림돌로 작용할 것으로 예상된다. 헬렌 차오 뱅크오브아메리카 수석 이코노미스트는 블룸버그에 “(중국에 대한) 투자 수요가 매우 약하고 공급 측면으로 봤을 때도 전력 위기 영향이 상당히 심각하다”면서 “4분기 성장률이 3~4%대로 떨어질 수 있다”고 말했다.

때문에 올해 8%의 성장률 달성이 어려울 수 있다는 전망도 나온다. 골드만삭스는 최근 올해 중국의 성장률 전망치를 8.2%에서 7.8%로, 일본 노무라증권도 8.2%에서 7.7%로 낮췄다.

|

중국 월간 산업생산증가율. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr |

부진한 3분기 성적표를 받아든 중국 정부가 행동에 나설 것이란 예상도 나온다. 옥스퍼드이코노믹스의 루이스 쿠이즈 이코노미스트는 “기대에 못 미친 3분기 성장률에 대응해 중국 정부가 유동성 공급, 인프라 개발 확대, 부동산 정책 일부 완화 등의 조치를 꺼낼 것”이라고 봤다. 대표적으로 대출우대금리(LPR)와 지급준비율 인하 카드가 꼽힌다.

물론 스태그플레이션 우려가 커지는 상황에서 중국 정부가 부양책 카드를 꺼내기도 여의치는 않다. 돈줄을 풀면 이미 들썩이는 물가 오름세에 부채질을 할 수 있어서다. 지난 14일 발표한 9월 중국의 생산자 물가지수(PPI) 상승률은 10.7%다. 통계 집계가 시작된 1996년 이후 25년 만에 최고치다. 생산자물가가 소비자 물가로 전이되는 건 시간문제다.

로이터통신은 “통화완화 정책은 중국의 부채와 부동산 거품 해소에 장애 요인이 될 수 있다”며 “소비자 물가가 아직은 낮지만 치솟는 생산자 물가가 중앙은행에 골칫거리”라고 지적했다.

|

지난 8월 중국 상하이의 한 전광판에 중국 국내총생산 수치가 안내되고 있다. [AP=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중국 정부가 예상에 못 미치는 성장률을 감내할 수 있다는 시각도 있다. 블룸버그는 “중국 정부가 올해 성장률 목표치를 ‘6% 이상’으로 보수적으로 잡은 만큼 부양책에 나서지 않을 수 있다”고 전망했다. 사우스차이나모닝포스트(SCMP)도 “실업률이 8월의 5.1%에서 9월 4.9%로 개선됐다”며 “중국 정부가 경기 부양을 서두르지 않을 것”이라고 분석했다.

게다가 시진핑(習近平) 국가 주석이 내세우는 공동부유(共同富裕) 기치 아래 기업 등에 대한 규제를 강화할 수 있다는 분석도 나온다. 중국의 성장률이 더 떨어질 수도 있다.

스위스 UBP 은행의 카를로스 카사노바 아시아 선임 이코노미스트는 닛케이에 “코로나19로 인한 기저 효과로 달성한 지난 1분기 성적에 힘입어 올해 성장률 목표치 달성이 쉽다고 여기고 중국 정부가 경제 개혁에 나설 수 있다”며 “중국 정부가 향후 리스크를 잘못 계산해 개혁에 나서면 내년도 성장률을 위태롭게 할 수 있다”고 지적했다.

이승호 기자 wonderman@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.