|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[아시아경제 박지환 기자] 케이프투자증권은 25일 더블유게임즈에 대해 안정적인 실적 추세에도 불구하고 주가는 바닥 수준을 벗어나지 못하고 있다고 평가했다. 투자의견 '매수'와 목표주가 9만원을 유지했다.

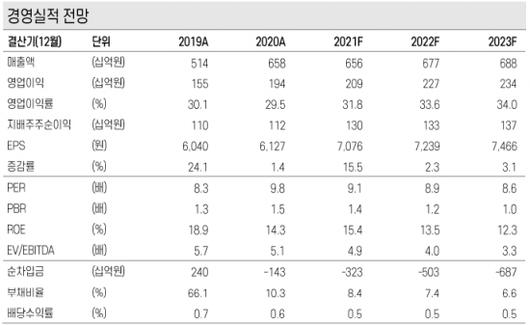

최진성 케이프투자증권 연구원은 "지난해 코로나19 효과로 높은 실적을 기록한 후 3분기에는 기저효과에 따라 높은 결제액 성장을 기록하지는 못할 것으로 전망된다"며 "하지만 이번 3분기와 4분기는 우호적인 환율 환경에 따라 매출액과 영업이익은 컨센서스에 부합하는 실적을 거둘 것으로 예상된다"고 밝혔다.

미국 나스닥의 상장된 자회사 DDI의 주가는 공모가 수준을 유지하고 있고 실적 또한 현재 수준에서 꾸준하게 이어질 것이란 예상이다. 최진성 연구원은 "저평가 매력은 지속적으로 이어질 것"이라며 "자회사 상장으로 획득한 공모 자금으로 소셜카지노 외 다른 장르 개발사에 대한 인수 기대감도 지속적으로 유효하다"고 밝혔다.

3분기 실적 역시 컨센서스에 부합할 전망이다. 3분기 매출액은 1611억원으로 전년 대비 7% 감소할 것으로 보인다. 전분기 대비로는 4.6% 줄어들 것이란 전망이다. 같은 기간 영업이익은 519억원으로 1년 전보다는 4.9% 늘겠지만 전분기와 비교해서는 0.9% 감소할 것으로 예상된다. 최진성 연구원은 "4분기에도 안정적인 실적이 이어질 것으로 예상된다"며 "향후 자체신작, 게임 개발사 인수를 통해 실적 상승으로 이어질 것으로 전망된다"고 밝혔다.

안정적인 실적과 함께 저평가 매력이 지속적으로 부각될 전망이다. 최진성 연구원은 "자회사 상장으로 획득한 공모자금을 통해 신규 개발사 인수 기대감도 유효하다"며 "단기 모멘템은 다소 부진하나 주가는 바닥으로 판단된다"고 말했다.

박지환 기자 pjhyj@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.