|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

박신애 대신증권 연구원은 "아모레퍼시픽은 브랜드 경쟁력에 대한 불확실성에 더해 중국 소비심리 악화로 인한 수요 위축 우려까지 더해지고 있는 상황"라며 "올해 3분기 실적부진은 최근 주가 급락에 이미 반영됐지만, 당분간 주가 반등을 위한 모멘텀을 기대하기 어려운 상황"이라고 설명했다.

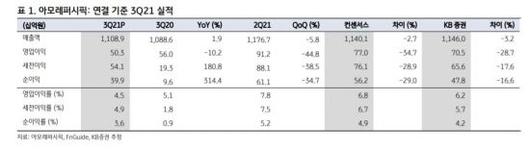

아모레퍼시픽은 3분기 연결 매출액이 1조1089억원으로 전년동기대비 2% 증가했고, 영업이익은 10% 감소한 503억원을 기록했다. 매출은 컨센서스에 부합했지만 영업이익은 35% 큰 폭으로 하회했다. 국내 화장품 매출액은 12% 성장하고, 영업이익은 124% 증가했고, 면세점과 이커머스 매출이 각각 15%, 30% 성장했다.

다만 아리따움 -10%, 방판 -5%, 백화점 -8%(추정) 등 전통채널 매출이 하락세를 이어갔고, 중국 법인 매출은 9% 감소했다. 설화수 매출 (비중 38%)이 47% 고성장했으나, 이니스프리 매출 (비중 19%)이 55% 큰 폭으로 하락한 것으로 추정된다. 매출 하락 및 마케팅 비용 증가로 인해 영업이익률이 전년동기대비 3%p 내외 악화된 것으로 추정됐다. 락다운 영향을 크게 받았던 기타 아시아 부문은 매출이 15% 하락하고, 영업이익 5억원 (OPM 0.5%)을 기록한 것으로 추정된다

중국 설화수 매출이 50% 내외 성장한 점은 고무적이지만, 업황에 대한 불안감은 계속해 커지고 있다. 올해 3분기 중국 화장품 시장 성장률은 2%로 급격히 둔화됐고, 중국의 소비 위축이 한국 면세점 시장까지 부정적 영향을 미칠 것으로 전망된다. 박 연구원은 "소비 진작을 위한 화장품 업체들의 과열된 판촉 경쟁과 면세점내 가격 하방 압력 모두 이어질 것으로 예상된다"고 전했다.

지연진 기자 gyj@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.