최대 3년 주택수 산정 제외…다주택 중과 배제

세부담 상한 조정·고령자 납부유예 등도 검토 예정

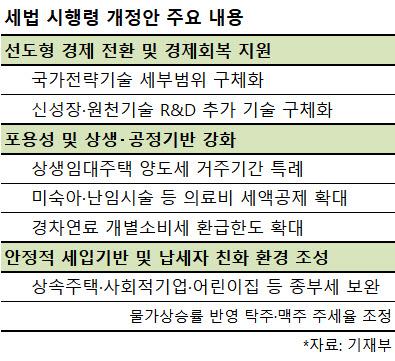

GVC 대응 국가전략기술 육성, 최대 50% 세 혜택

|

김태주(오른쪽에서 세번째) 기획재정부 세제실장 등 관계자들이 지난 4일 세종시 정부세종청사에서 ‘2021년 세법개정 후속 시행령 개정안’ 브리핑을 열고 있다. (사진=연합뉴스) |

정부는 6일 2021년 세법 개정에 따른 후속 조치로 이 같은 내용의 시행령 개정안을 발표했다. 작년 종부세 고지액이 사상 처음 8조원을 돌파하는 등 세 부담이 높아지자 보유세 완화가 필요하다는 요청이 제기됐다. 이에 홍남기 경제부총리 겸 기획재정부 장관은 “1주택 보유 서민·중산층 보유세 부담 완화를 위한 보완책을 검토 중”이라며 제도 개선을 시사한 바 있다.

우선 상속 받은 주택에 대해서는 최대 3년까지 종부세율 산정 시 주택수에서 제외키로 했다. 1주택자가 상속 주택 때문에 다주택자로 취급돼 중과세율을 적용 받는 부담을 덜 수 있을 것으로 정부는 기대했다.

사회적기업·협동조합 등 법인 주택은 공공주택처럼 법인의 단일세율이 아닌 일반 누진세율을 적용하고 멸실 예정 주택, 시·도 등록문화재, 어린이집용 주택은 종부세 합산에서 배제해 세 부담을 낮출 계획이다.

상속 주택 등을 종부세 대상에서 제외하라는 요구는 정치권에서 지속 제기됐다. 이재명 더불어민주당 대선 후보는 지난달 말 종부세와 관련해 “투기나 이윤 목적이 없는 것이 확인되면 다주택으로 합산하지 말자”고 제안하기도 했다.

정부는 앞으로도 법 개정을 통해 1주택자에 대한 세 부담 상한 조정, 작년 공시가율 활용, 고령자 납부 유예 등 추가 완화 방안을 검토·추진할 예정이다. 다만 여당에서 주장하고 있는 다주택자 양도세 중과 유예는 검토된 사안이 아니라며 기존 입장을 유지하고 있어 논쟁은 지속될 전망이다.

GVC 차질에 대응해 국내 생산 기반을 강화하기 위해서는 반도체·배터리·백신분야 34개 국가전략기술을 선정하고 연구개발(R&D)·시설투자 시 최대 50% 세액 공제 혜택을 준다. 최대 40% 세액 공제 대상인 신성장·원천기술에는 탄소중립 분야와 최근 논란이 됐던 요소수·희토류 등을 추가해 국내 경쟁력을 높일 방침이다.

정부는 오는 20일까지 시행령 개정안을 입법예고 후 다음 달 8일 국무회의에 안건으로 상정할 예정이다. 이후 공포 절차를 거쳐 시행된다.

|

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.