국무회의, 종부세법·소득세법 등 개정령안 심의·의결

미분양주택 종부세 합산 배제, 상생임대인 혜택 확대

|

서울 송파구 서울 스카이에서 바라본 시내 아파트 단지. (사진=연합뉴스) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부는 25일 열린 제33회 국무회의에서 이 같은 내용의 종합부동산세법 시행령, 소득세법 시행령, 법인세법 시행령, 개별소비세법 시행령 등 일부개정령안을 심의·의결했다고 밝혔다.

이번 시행령 개정안은 새정부 경제정책방향과 임대차 시장 안정 방안의 후속 조치로 다음달 2일 공포·시행될 예정이다.

우선 종부세 부담을 줄이기 위해 주택분 종부세 공정시장가액비율이 현행 100%에서 60%로 인하된다. 이는 올해 11월분 종부세 고지분부터 적용된다.

올해 전국 공동주택 공시가격이 평균 17.2% 오르면서 보유세인 종부세도 크게 올라갈 것으로 예상됨에 따른 조치다.

또 미분양주택에 대해 5년간 종부세 합산을 배제하고 있는데 앞으로 건축허가 대상에 대해서도 사업계획승인 대상 미분양 주택과 같이 거주 여부와 상관없이 세제 혜택을 준다.

민간건설임대주택은 지난해 2월 17일 이후 임대 등록분부터 종부세 합산배제 요건을 공시가격 6억원 이하에서 9억원 이하로 완화하고 있다. 이번 개정령안은 지난해 2월 17일 이전 임대 등록한 민간건설임대주택도 완화된 요건을 적용키로 했다.

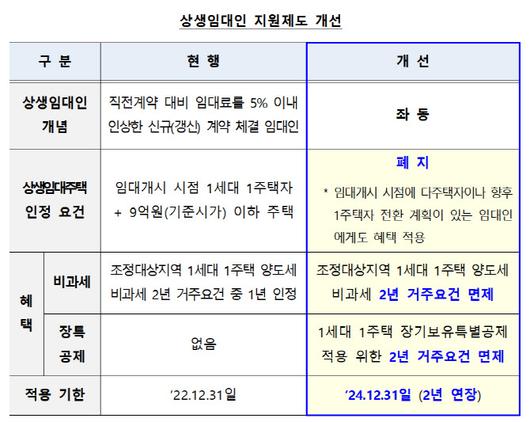

직전 계약에 비해 임차료를 임차료를 5% 이내로 인상한 상생임대인에 대해서는 현재 2년 이상 임대한 주택에 대해 1세대 1주택 양도소득세 비과세 2년 거주요건 중 1년만 인정하는 혜택을 주고 있다.

|

(이미지=기재부) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞으로는 조정대상지역 1세대 1주택 양도세 비과세 2년 거주요건을 면제하고 1세대 1주택 장기보유특별공제 적용을 위한 2년 거주요건도 면제한다. 해당 제도는 당초 연말에서 2024년 12월 31일로 2년 연장한다.

법인 건설임대사업자가 의무임대기간(10년)을 충족한 후 주택을 양도하는 경우 법인세가 20%를 추가 과세하지 않는 주택가액 기준은 6억원에서 9억원으로 상향한다.

법인이 공공매입임대 건설사업자에게 토지 양도 시 법인세 20% 추가 과세가 배제되는 과세특례의 적용기한은 연말에서 2024년말까지 연장한다.

또 발전원료 가격 급등에 따른 발전원가 상승 부담을 완화하기 위해 다음달부터 연말까지 발전용 액화천연가스(LNG)·유연탄에 대한 개별소비세를 한시 15% 인하한다.

정부 관계자는 “이번 시행령 개정으로 물가 안정을 유도하는 한편 서민 생계비 부담 경감에도 도움이 될 것”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.