[서경스타즈 IR]

5G 가입 39%↑···해지율은 최저

영업이익률도 8.7%까지 끌어올려

스마트홈·기업 인프라 수익 개선

키즈콘텐츠 등 비통신에도 투자

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

LG유플러스(032640)가 연간 영업이익 1조 원 달성이 가시화되고 있다. 본업인 통신업에서 마케팅비용을 줄이며 영업이익률도 8.7%까지 끌어올렸다. 자체 플랫폼 개발을 통한 부가사업 분위기도 양호하다. 최근 증시에서 실적이 양호한 기업에 대한 관심이 커지면서 증권가는 “투자 매력이 커지고 있다”고 분석했다.

LG유플러스는 올해 3분기 매출액(연결기준)은 지난해 같은 기간보다 0.7% 상승한 3조 5011억 원, 영업이익은 3% 늘어난 2851억 원을 기록했다. 분기 영업익 기준 역대 최대 실적이다. 시장 예상치(2749억 원)도 웃돌았다. 올해 연간 기준 영업익은 7947억 원으로 1조 원 클럽 가입에도 청신호가 켜졌다는 평가다. 지난해 LG유플러스의 영업이익은 9790억 원이었다.

사업 부문별로 골고루 성적이 양호했다. 우선 주력인 무선 사업은 가입자(1947만 3000명)가 전년대비 11.3% 늘며 매출은 1.5% 증가한 1조 5458억 원을 기록했다. 특히 5G 가입자는 전년보다 39.5% 증가한 573만 2000명이었다. 해지율도 계속 개선되고 있다. 올해 분기별 해지율은 1분기 1.18%, 2분기 1.11%, 3분기 1%로 3개 분기 연속 역대 최저치를 갈아치웠다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

초고속인터넷과 IPTV를 포함한 스마트홈 사업과 기업 인프라 부문의 수익성도 개선됐다. 스마트홈사업은 지난해 3분기 보다 3.9% 증가한 5905억 원을 기록했다. 신사업과 인터넷데이터센터(IDC), 회선 사업을 포함한 기업 인프라 사업의 매출은 1.5% 증가한 3745억 원이었다.

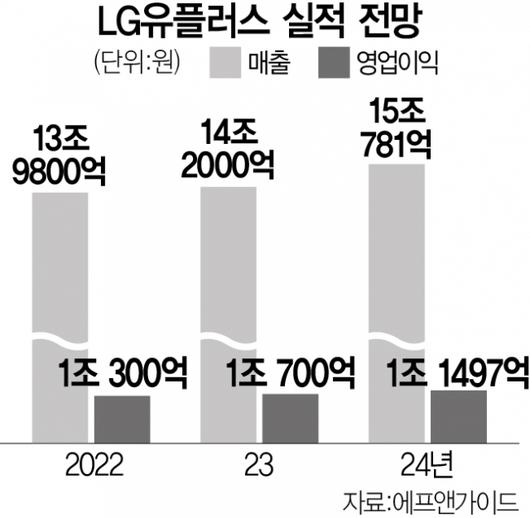

눈에 띄는 점은 마케팅비의 안정화다. 판매수수료와 광고 마케팅비는 각각 지난해 같은 기간보다 1.9%, 2.1%씩 줄었다. 김아람 신한투자증권 연구원은 “단말기 판매볼륨 감소로 마케팅비가 안정화 됐다”며 “플래그십 단말기 출시로 마케팅비가 늘어나는 시기임에도 판매수수료는 줄었다”고 설명했다. 또 “올해 전체 매출액과 영업이익은 각각 전년 대비 0.9%, 5.3% 증가한 13조 9800억 원, 1조 300억 원을 기록할 것으로 전망한다”며 “3분기 별도 영업이익률이 LTE 도입 이후 최고수준인 8.7%를 기록한 점, 지난해와 다르게 올해 4분기에는 일회성 비용 발생 가능성이 낮다는 점 등이 근거”라고 말했다.

실적 개선에 LG유플러스 주가는 지난 한 달(10월 11일~11월 11일) 동안 11.68% 올랐다. LG유플러스의 내년 연결 매출액은 14조 2000억 원(2.4%), 영업이익은 1조 700억 원(7.3%)으로 증권가는 보고 있다. 최남곤 유안타증권 연구원은 “내년 5G 가입자 비중이 증가(53.9%→65.1%)하고 마케팅 비용·감가상각비가 하향 안정화하면서 수익성 개선이 나타날 것”이라고 내다봤다.

증권가는 다양한 미래 먹거리에 적극 투자하고 있다는 점도 주목하고 있다. 통신 사업과 시너지를 낼 수 있는 키즈 콘텐츠인 ‘아이들나라’라는 비 통신 사업에 힘주고 있다. 내년 현대차그룹의 커넥티드카 무선통신 사업도 독점 공급한다. 내년 1월부터 커넥티드카 서비스를 이용하는 모든 현대자동차·기아·제네시스 차량에 무선통신(텔레매틱스) 회선을 공급한다. LG유플러스는 현대차그룹 전용 통신인프라를 구축하고, 전담 운영조직을 신설했으며, 커넥티드카 관련 연구개발 투자를 이어가고 있다. 특히 온도·진동·먼지·습기 등 극한 환경에서도 차량 시스템을 보호할 수 있는 전장부품 인증규격(AEC-Q100)을 획득한 내장형가입자식별모듈(eUICC)을 도입하고 관련 시스템을 구축한 바 있다. LG유플러스는 현대모비스의 미래차 '소프트웨어 개발협력생태계 컨소시엄'에 참여하고 있다. 이밖에 웹 플랫폼 기업 오비고에 지분을 투자하는 등 커넥티드카 생태계 확산에도 힘을 쏟고 있다.

최민하 삼성증권 연구원은 “최근 가입자 수 증가와 비용 효율화로 이익 개선 재개의 신호탄을 올렸다”며 “역사적 최저점에 있는 기업 가치도 재평가 될 것”이라고 예상했다. 그는 “과거 LG유플러스의 주가는 분기 영업이익과의 높은 상관관계를 나타낸 바 있다”며 “현 주가는 2022년 기준 주가수익비율(PER) 7.5배 수준으로, 하반기 본격화되는 실적 개선을 고려한다면 밸류에이션 매력이 높다”고 진단했다.

배당 증가에 대한 기대감도 높아지고 있다. 대신증권에 따르면 LG유플러스의 올해 연 환산 주당 배당금은 650원(배당률 5.7%)으로, 지난해 배당금(550원)보다 규모가 늘어날 것으로 전망된다.

성채윤 기자 chae@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.