4분기 실적 ‘어닝 서프라이즈’

매출 243억달러·주당순익 1.19달러

“50% 성장하기 위해 최선 다할 것”

테슬라 시간 외 거래서 5.5% 상승

매출 243억달러·주당순익 1.19달러

“50% 성장하기 위해 최선 다할 것”

테슬라 시간 외 거래서 5.5% 상승

|

테슬라의 전기 픽업트럭인 사이버트럭 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

테슬라가 작년 4분기에 시장 전망치를 웃도는 ‘어닝 서프라이즈’ 실적을 올렸다. 또 올해 180만대에 달하는 차량을 생산 또는 인도하고 사이버트럭을 양산해 픽업트럭 시장에 진출한다는 방침을 밝혔다. 이러한 소식에 테슬라 주가는 시간외 거래에서 5% 이상 급등했다.

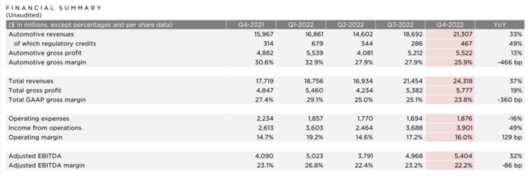

25일(현지시각) 테슬라는 2022년 4분기 실적발표를 통해 4분기 매출 243억2000만달러, 비일반회계기준(non-GAAP) 조정된 주당 순이익(EPS) 1.19달러를 기록했다고 밝혔다. 매출액은 전년 같은 기간 177억2000만달러 대비 37.2% 상승했다. 주당순이익은 작년 8월 3대1의 주식 분할 영향으로2.52달러에서 후퇴했지만, 비일반회계기준 조정순이익 자체는 1년새 43% 상승한 것으로 집계됐다.

또 이번 매출액은 금융정보업체 레피니티브가 집계한 분석가의 전망치 241억6천만 달러보다 다소 높았다. 주당 순이익 역시 예상치 1.13달러를 웃돌았다. 분명한 ‘어닝 서프라이즈’였다.

이날 테슬라 주가는 전 거래일 보다 0.38% 상승한 144.43달러에 거래를 마쳤지만, 실적 발표후 시간외 거래에서 5.48% 급등했다. 이로 인해 테슬라 주가는 150달러를 넘어 152.35달러를 기록했다.

|

테슬라의 2022년 4분기 실적 발표자료 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

공격적 할인으로 마진율은 전망치 밑돌아

4분기 실적은 시장 기대치를 웃돌았지만, 연간으로 봤을 때는 애초 목표에 미치지 못했다. 테슬라는 앞서 지난해 150만대를 인도한다는 목표를 세웠지만 실제로는 131만대를 소폭 웃돌았다.이에 따라 테슬라는 지난해 주가가 65% 폭락했다. BYD를 중심으로 한 중국산 저가 공세와 미국내 경쟁 업체들이 잇따라 전기차를 내놓았고, 경기 침체로 수요가 둔화했기 때문이다. 이에 테슬라는 작년 하반기부터 최대 20%에 달하는 공격적인 할인 정책을 펼쳐 ‘치킨 게임’을 시작했다는 평가를 받았다. 이를 두고 월스트리트저널은 “전통적인 자동차 산업 정책으로 볼 때 매우 이례적인 이벤트”라고 평가했다.

하지만 이날 일론 머스크 테슬라 최고경영자(CEO)는 가격 인하가 수익 상승으로 연결됐다고 강조했다. 그는 컨퍼런스콜에서 “수요는 우리 역사상 가장 강력했다”면서 “가격 변화는 정말 큰 차이를 만든다”고 설명했다. 이어 머스크는 “4분기 순이익(GAAP 기준)은 36억9000만 달러로 전년 동기 23억2000만 달러 보다 59% 급증하지 않았냐”고 반문했다.

또 머스크는 경쟁이 고조되고 있는 것에 대해 “지속적으로 비용을 통제하고 있고, 혁신하고 있어 어떠한 경쟁 업체들 보다 2023년을 잘 헤쳐 나갈 준비가 돼 있다”고 투자자를 안심시켰다. 아울러 머스크는 “수요가 많으며, 1월 현재까지 받은 주문은 생산량의 두 배로 테슬라 역사상 가장 많다”면서 “아마도 자동차 시장 전체의 위축에도 불구하고 수요는 좋을 것으로 생각한다”고 말했다.

다만 작년 하반기 잇따른 가격 인하 정책으로 테슬라의 4분기 총 자동차 마진율은 25.9%로 집계됐다. 시장 예상치 28.4%를 하회한 것이다.

이날 투자자들은 머스크가 트위터에 집중하면서 테슬라 경영에 소홀한 것 아니냐는 의구심을 드러냈다. 한 애널리스트는 “머스크가 정치적 영향력을 행사하면서 테슬라에 대한 브랜드 호감도가 2022년에 하락했다”면서 “브랜드 손상이 수요에 악영향을 줄 수 있다”고 지적했다. 이에 머스크는 “우선 내 트위터 팔로워가 1억2700만명에 달한다”면서 “트위터가 테슬라 수요를 창출하는데 믿을 수 없을 정도로 영향력이 크다고 믿는다”고 답변했다.

테슬라는 전망치(가이던스)를 제시하지 않겠다는 방침에 따라 이날 구체적인 미래 청사진을 내놓지는 않았다. 다만 연간 성장률 목표인 50%를 달성하고자 생산량을 극대화하겠다는 방침을 밝혔다. 또 180만대라는 모호한 목표를 제시했다. 생산인지 인도인지 정확한 언급은 없었다.

|

일론 머스크 테슬라 최고경영자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

만약 2023년에 180만대에 달하는 차량을 인도할 경우, 2022년 대비 약 37% 성장에 그친다. 50% 성장이라는 목표에는 부합하지 않는 대목이다. 하지만 테슬라는 현재 가동 중인 모든 공장에 연간 10만대에 달하는 모델S와 모델X를, 180만대에 달하는 모델Y와 모델3를 생산할 수 있다고 거듭 강조했다.

아울러 올해 본격적으로 영역을 확장하기로 했다. 우선 픽업트럭 시장에 진출한다고 밝혔다. 텍사스 공장에서는 올해 전기 픽업트럭인 사이버트럭 생산을 시작한다. 연내 구매는 어렵고 이르면 내년에 가능할 전망이다. 또 36억달러를 투자해 미국 네바다주 리노 인근에 전기차 배터리와 전기트럭 ‘세미’ 생산시설을 새로 건설한다고 밝혔다. 이를 위해 3000명을 신규 채용하기로 했다.

이밖에 북미에서 약 40만명이 자율주행 기능인 ‘완전자율주행’(Full Self-Driving·FSD) 베타 프로그램에 참여 중이라고 덧붙였다. 지난해 FSD와 관련해 3억2400만달러 규모 수익이 발생했다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.