|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신영증권은 6일 한국타티어앤테크놀로지에 대해 지난해 수익성 훼손 요인이었던 해상 물류비와 천연고무 등 주요 원재료 부담 완화에 힘입어 올해 10% 영업이익률을 회복할 것이라며 투자의견 매수와 목표주가 5만 원을 유지했다. 전 거래일 기준 현재 주가는 3만6650원이다.

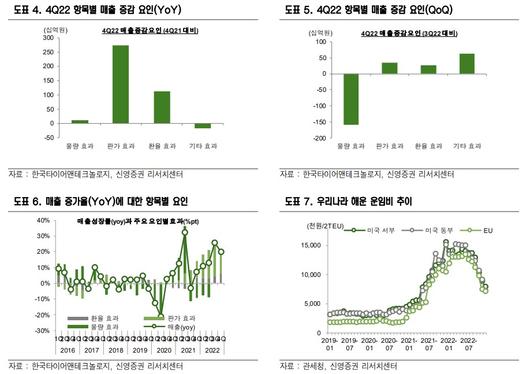

문용권 신영증권 연구원은 "4분기 매출 2조3000억 원(YoY+20%), 영업이익 2120억 원 (+140%)로 시장 기대치 대비 매출 9% 상회, 영업이익 12% 상회했다"며 "게릴라성 파업으로 인한 국내 공장 생산 차질에도 불구하고 판가 효과와 18인치 이상 타이어 판매 호조에 힘입어 5개 분기 연속 매출 성장을 달성했으며, 원재료 및 물류비 부담 완화에 힘입어 기대 이상 실적을 기록했다"고 말했다.

2021년 1분기부터 지속된 판가 효과가 4Q22에도 매출 증가를 견인했다고 봤다. 문 연구원은 "지역별로는 18인치 이상 타이어가 실적을 견인한 북미(YoY+38%)와 유럽(+18%)이 견인했다. 주요 시장의 경기 둔화, 불확실성 확대로 2023년에는 판가 인상 여력이 2022년만큼 크지 않지만, 한국과 북미 시장에서 주요 제품별 판가 인상은 가능할 것으로 전망한다"고 했다.

그러면서 "지난해 4분기 국내 공장 생산 차질 여파로 3Q22 대비 물량 증가 효과가 270억 원에서 90억 원으로 축소되었지만 2개 분기 지속되고 있다"며 "지난해 실적은 판가 효과가 좌우했지만, 2023년 매출 성장과 실적은 물량 효과가 좌우할 것으로 예상된다"고 했다.

[이투데이/정회인 기자 (hihello@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.