|

애플페이가 국내에 진출하면서 간편결제 시장의 경쟁이 치열해질 전망이다.[사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

애플페이가 국내 시장에 진출하면서 간편결제 시장의 경쟁이 격화할 조짐을 띠고 있다. 이런 경쟁은 소비자에게 어떤 영향을 미칠까. 긍정적인 부분도 있겠지만 우려스러운 점도 있다. 대표적인 게 수수료 문제다. 결제과정이 복잡해지면 수수료 논란이 발생할 수밖에 없다. 더구나 애플페이는 삼성페이와 달리 수수료 0.1~0.15%를 받는다.

지갑 없는 시대가 가속화하고 있다. 스마트폰 확산, 코로나19로 인한 비대면 거래 증가, 바이오 인증 기술 확대 등으로 간편결제가 일반화했다. 외출할 때 지갑을 따로 챙기지 않아도 되는 시절이 도래한 셈이다.

간편결제 시장을 이끄는 건 휴대전화다. 한국은행 자료에 따르면, 휴대전화 제조사를 이용한 간편결제 이용 건수는 2019년 상반기 일평균 660만7000건으로 신용카드(654만7000건)보다 더 많다.

2019년 상반기 휴대전화 제조사를 이용한 일평균 결제 건수는 332만건이었다. 3년 만에 결제 건수가 2배 이상 증가한 것이다. 같은 기간 이용금액도 일평균 795억1000만원에서 1703억2000만원으로 908억1000만원 늘었다.

이런 시장에서 애플페이는 언제나 관심거리였다. 삼성페이가 장악한 국내 간편결제(오프라인) 시장을 애플페이가 흔들 수 있다는 전망에서였다. 이 때문인지 애플페이가 실제로 국내에 상륙하자 간편결제 시장에 먼저 뛰어든 기업들이 합종연횡을 꾀하는 등 다양한 전략을 모색하고 있다.

[※참고: 삼정KPMG 경제연구원이 발표한 자료에 따르면 2019년 네이버페이와 삼성페이의 모바일 간편결제 시장 점유율은 각각 30%, 12%로 1위와 2위를 차지했다.]

간편결제 업계 관계자는 "삼성페이와 네이버페이가 힘을 합쳤고, 애플페이는 토스의 토스페이먼츠를 PG(전자결제) 파트너스로 선정하며 제휴에 나섰다"며 "다른 간편결제 업체도 제휴에 나설 가능성이 높다"고 말했다. 그는 "시너지를 낼 수 있는 온라인과 오프라인 간편결제 사업을 중심으로 제휴가 이뤄질 것으로 보인다"며 "간편결제 시장의 경쟁이 다시 치열해지고 있다는 의미"라고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이런 합종연횡은 소비자에겐 득이 될 가능성이 높지만 따져봐야 할 점도 있다. '○○페이' 홍수시대에 살고 있는 게 마냥 효율적이고 좋냐는 것이다. 네이버페이·카카오페이·페이코·신한페이·제로페이·쿠팡페이·쓱페이·배민페이·SK페이·L페이(롯데)·스마일페이 등 기업과 정부가 출시한 간편결제시스템은 수십 종에 이른다.

서울시 영등포구에 사는 직장인 박지안(가명·39)씨는 "할인이나 적립혜택을 조금이라도 더 받으려면 플랫폼에서 추천하는 간편결제를 사용해야 한다"며 "이것저것 쓰다 보니 사용하는 간편결제 서비스가 갈수록 늘어나고 있다"고 말했다. 그는 "주로 쓰는 신용카드는 한두장인데 이를 등록한 간편결제 앱은 네다섯개가 넘는 것 같다"며 "간편결제를 사용하면서 지갑은 얇아졌지만, 스마트폰 화면은 더 복잡해졌다"고 전했다.

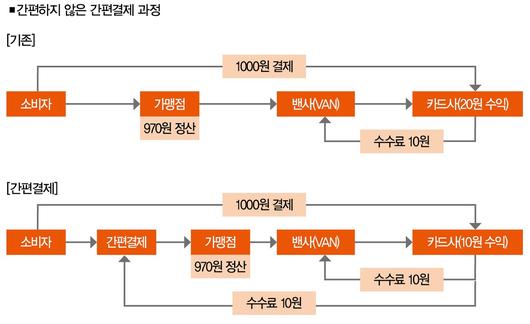

따져볼 점은 또 있다. 간편결제 시장의 경쟁이 '수수료 인상'을 부채질할 수 있다는 점이다. 그럼 기존 결제시스템의 순서를 살펴보자. 소비자가 오프라인에서 신용카드로 물건을 사면 소비자→가맹점→밴사(VAN·단말기 및 결제대행업체)→카드사 순으로 결제가 이뤄지고, 단계마다 수수료가 발생한다. 가

령, 1000원짜리 물건을 사면 가맹점이 카드사에 줄 수수료 30원을 부담하고, 카드사는 이중 10원을 밴사에 준다. 나머지 20원은 카드사의 수익으로 가져가는 식이다. 여기에 간편결제가 껴들면 결제 과정은 소비자→간편결제→가맹점→밴사→카드사로 한단계 더 늘어난다. 가뜩이나 복잡한 구조가 더 엉킨다는 거다.[※참고: 밴(VAN)사는 카드사와 가맹점 사이에 통신망을 구축해 카드단말기 설치하고, 카드사의 관리업무(거래승인·전표매입·가맹점 모집)를 대행하는 업체다.]

이런 구조에서 입김이 커진 간편결제 업체가 카드사에 수수료를 요구하면 카드사는 기존 20원의 수익을 쪼개서 줄 수밖에 없다. 수익이 줄어든 카드사도 결국 수수료를 인상하고, 이 부담은 가맹점을 거쳐 소비자에게 전이된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

업계 관계자는 이렇게 말했다. "애플페이의 결제수수료는 0.1~0.15%다. 그러면 지금까지 결제수수료가 없었던 삼성페이도 애플을 따라 수수료를 부과할 수 있다. 이는 간편결제 수단으로 가장 많이 쓰이는 카드사의 부담을 높이는 요인이고, 결국 카드사는 소비자의 혜택을 줄일 수밖에 없다."

김대종 세종대(경영학부) 교수 역시 "애플페이나 삼성페이와 같은 간편결제 업계의 입김이 세지면 카드사의 수익은 줄어들 수밖에 없을 것"이라며 말을 이었다.

"누군가 수수료를 요구하면 시장점유율이 높은 다른 간편결제 사업자도 수수료를 올리거나 받기 시작할 것이다. 간편결제가 카드사에 떠넘긴 부담은 다시 소비자에게 전가될 것이다. 경쟁이 치열해질수록 사용자의 편의성은 향상되겠지만 부담도 늘어날 공산이 크다." 애플페이의 한국 시장 진출로 확산할 조짐을 보이는 ○○페이 전쟁에서 마지막에 웃는 건 소비자일까, 간편결제 업체일까.

강서구 더스쿠프 기자

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.