올해 물가 저점은 7월로 2.5% 전망

2분기 국채 금리 하락 후 하반기 상승

4월 물가 3.7% 하회시 3년물 금리 2%대 후반도

금리 인하 기대에도 불안한 채권 시장

국고채 발행 증액에 한전채 부담까지

하이투자증권은 6일 ‘추경과 금리 인하 적정 시점 추정’이라는 보고서에서 채권시장이 금리 인하와 추경 편성을 저울질할 것이라고 밝혔다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

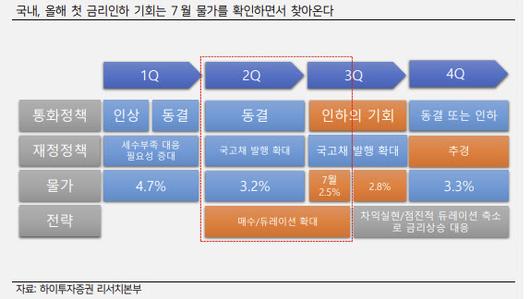

◇ 물가 저점은 7월, 금리 인하 후 추경 온다

김명실 하이투자증권 연구원은 “경기 하방리스크 확대에 정부 대응이 먼저 이뤄지고 한은이 대응한다면 시장금리 궤적은 ‘2분기 상승 후 하반기 하락’이 되고, 한은이 먼저 대응하고 하반기 정부가 대응하면 ‘2분기 하락 후 하반기 상승’이 될텐데 누가 먼저 경기 대응에 나설 것인지는 물가에 달려 있다”고 평가했다.

김 연구원은 올해 연간 물가상승률은 한은 전망대로 3.5%로 보지만 물가 저점은 3분기께라고 내다봤다. 1분기 4.7%, 2분기 3.2%, 3분기 2.8%, 4분기 3.3%로 전망되며 올해 최저점은 7월 2.5%로 예상했다. 작년 7월 물가상승률은 6.3%로 올 7월은 기저효과가 최대로 발휘될 수 있는 달이기도 하다. 김 연구원은 “산유국의 기습 감산 결정으로 유가가 올해말 90~95달러 수준까지 오르더라도 올해 7월까지 유가는 국내 물가에 하방 압력으로 작용할 것”이라며 “3분기 중반 이후에는 공공요금 인상, 유가 상승분 변동 등으로 물가상승 압력이 일시적으로 강해질 수 있다”고 평가했다.

이를 기초로 한은이 2분기말~3분기초 선제적으로 금리 인하 또는 시그널을 주고 이후 세수 부적 누적에 대응해 정부의 추경 집행이 결정될 것으로 예측했다.

이에 따라 김 연구원은 “국고채 3년물 금리가 기준금리 대비 30bp(1bp=0.01%포인트)를 하회하며 3.2%대에 안착해 추가 매수(추가 금리 하락)에 대한 부담이 존재하긴 하나 시장금리는 더 내려갈 수 있다”며 “특히 2분기는 경기침체 악재로 금리 인하 시기가 컨센서스인 4분기보다 빨라질 수 있을 가능성에 대비해 채권 매수, 듀레이션 확대를 추천한다”고 설명했다. 3년물 금리 저점은 3.05%, 10년물은 3.08%를 전망했다. 특히 4월 물가상승률이 3.7%를 하회할 경우 3년물 금리는 2%대 후반 진입도 현실화될 수 있다는 평가다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇ 세수부족에 국채·전기요금 동결에 한전채, 폭탄 되나

다만 3분기 중반 이후부턴 금리 인하보다는 추경 집행으로 인한 국채 발행 등 초우량물 발행 확대, 물가 상승 불안에 금리가 다시 올라갈 수 있다고 관측했다.

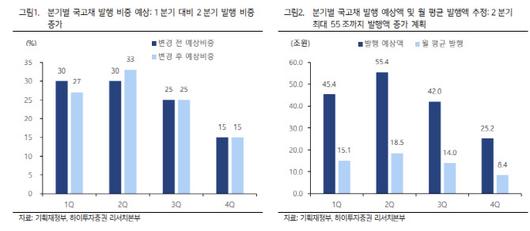

국고채 발행 물량 부담은 지금도 잔존한다. 세수부족 등으로 정부는 2분기 국고채 발행 계획을 45조~55조원으로 1분기 대비 최대 10조원 더 늘렸다. 이미 1분기 발행액은 45조3000억원으로 올해 총 계획(167조8000억원) 대비 27%를 달성했다.

김 연구원은 “올해 예상 국세수입 400조5000억원 중 법인세가 104조9000억원으로 26%를 차지한다. 정부가 경기둔화와 중간예납 이연세수 기저효과 등을 고려해 작년과 비슷한 수준의 법인세가 걷힐 것으로 예상했으나 정부가 세입 예산을 한 시점에 예상했던 것보다 경기가 빠르게 냉각되고 있다는 변수가 생겼다”고 설명했다. 이에 따라 정부가 국고채 발행을 최대 55조원으로 제한했다고 해도 향후 필요시 국고채 발행 증액을 통해 세수결손을 막을 카드로 쓸 가능성이 있다는 평가다.

김 연구원은 “결국 시기의 문제일 뿐 국고채 발행 물량 증가는 불가피하다고 판단된다”며 “공급부담은 금리 상승 재료가 될 수 있다”고 말했다.

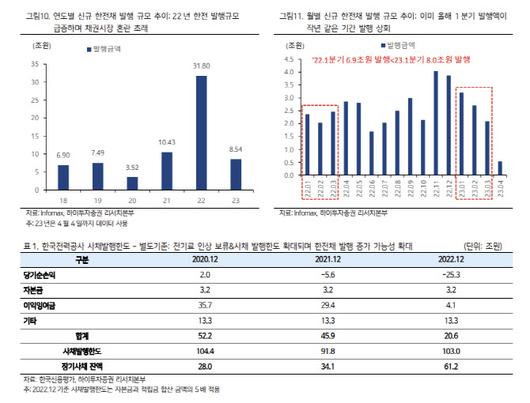

한국전력채도 부담이다. 한전은 올 들어 3월말까지 8조원의 신규 한전채를 발행하며 작년 같은 기간 누적 발행액(6조9000억원)을 넘어섰다. 특히 정부가 2분기 전기 및 가스요금 인상 조정이 유보되면서 한전채 물량 부담에 대한 우려가 커지고 있다. 한전은 전기요금을 통한 원가 회수율이 약 70%에 불과해 발전사에 지급하는 전력구입대금을 회사채를 찍고 지급하는 구조다.

한전법을 개정해 사채발행한도를 기존 자본금과 적립금 합계의 두 배에서 5배로 확대했지만 하반기에도 전기요금 인상이 쉽지 않을 경우 한전채발 시장금리 급등이 재현될 수 있다. 김 연구원은 “한전채 과다 공급 가능성으로 작년 하반기 5%대 후반의 고금리인 한전채가 과다 공급되면서 국내 채권시장 수요를 잠식하고 국채 및 크레딧 금리를 동반 상승시켰던 상황이 재현될 우려가 높다”고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.