|

양동훈 국세청 개인납세국장(왼쪽)이 지난달 27일 정부세종청사에서 2022년 귀속 종합소득세 확정신고 내용을 발표하고 있다. 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

가정의 달 5월은 ‘세금의 달’ 이기도 하다. 연말정산 소득공제는 지난 2월 끝났지만, 자영업자는 ‘납세 2차전’이 남았다. 자영업자가 아니더라도 지난해 근로소득 외의 다른 종합소득(이자·배당·사업·근로·연금·기타소득)이 일정 수준 이상 발생했다면 이달 말까지 신고·납부해야 한다.

국세청에 따르면 2021년 귀속 소득 기준 종합소득세 납부 대상자는 약 934만명이다. 최근에는 두 개 이상 직업을 가진 ‘n잡러’나 배달 플랫폼 노동자가 확산하면서 종합소득세 대상자도 늘었다. 종합소득세는 종류가 많고 복잡한 데다, 본인이 직접 챙겨야 해 자영업자 사이에서 ‘5월의 불청객’으로 통한다. 종합소득세와 관련한 궁금증을 문답 형식으로 풀었다.

Q : 종합소득세 누가 내나.

A : 원칙적으론 소득 있는 모든 개인이 신고 대상자다. 개인사업자부터 부동산 임대사업자, 프리랜서, 연금생활자 등이 지난 1년간 벌어들인 소득에 대해 종합적으로 내는 세금이다. ‘n잡러’나 블로그 운영으로 부수입을 거둔 경우도 신고 대상이다. 단, 근로 소득만 있는 급여 소득자거나 연 소득 7500만원 미만인 보험설계사·방문판매원 등은 소속 회사에서 미리 연말정산을 했을 경우 대상에서 제외한다. 연말정산을 했더라도 연간 금융소득(이자·배당) 2000만원, 사적연금 1200만원, 기타소득 300만원을 넘겼다면 종합소득세 신고 대상이다. 특히 사업소득·임대소득이 있다면 금액과 상관없이 신고해야 한다.

Q : ‘기타소득’은 무엇인가.

A : 소득에 연속성이 있으면 사업소득, 소득이 일회성이면 기타소득으로 분류한다. 상금·강연료·원고료·사례금 등은 기타소득이다. 예를 들어 일회성 강연은 기타소득이지만, 지속적인 강의는 사업소득으로 분류한다. 처음엔 부업으로 시작했더라도 반복적, 지속적이라면 사업소득이다.

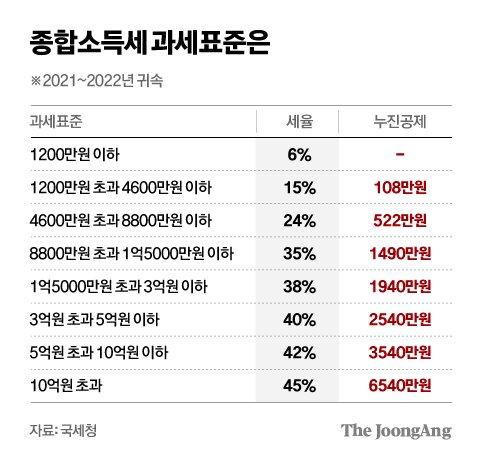

Q : 과세는 어떻게 하나.

A : 종합소득세 과세표준 구간은 소득에 따라 8단계로 구분돼 있다. 연 소득 1200만원 이하는 6%, 1억5000만원 초과~3억원 이하는 38% 세율을 적용하는 식이다. 과세표준에 세율을 곱한 다음 누진 공제액을 뺀다. 예를 들어 지난해 과세표준이 3000만원이라면 세율 15%를 적용한 뒤 누진 공제액 108만원을 뺀 342만원이 납부액이다.

|

그래픽=차준홍 기자 cha.junhong@joongang.co.kr |

Q : 절세하려면.

A : ‘필요경비’를 잘 챙겨야 한다. 종합소득세는 소득에서 필요경비를 제한 것을 바탕으로 과세표준을 정하기 때문에 필요경비를 많이 챙길수록 세금이 줄어든다. 필요경비는 소득을 얻기 위해 필수적으로 들어간 원재료비, 물품을 사는데 들어간 비용 등이다. 예를 들어 식당을 운영할 때 들어간 식재료비가 필요경비다. 해당 세금계산서·현금영수증을 챙겨 필요경비를 증빙하면 과세표준을 낮출 수 있다. 자동차도 대당 1500만원까지 유류대·수리비·보험료를 경비로 처리할 수 있다. 접대비도 사업과 연관성만 입증하면 된다. 특히 경조사는 건당 20만원까지 비용으로 처리할 수 있다. 청첩장이나 부고 문자 메시지 등도 증빙으로 인정한다. 다만 사업과 관련 없는데도 비용으로 반영할 경우 세무조사를 받을 수 있다.

Q : 놓치기 쉬운 부분은.

A : 근로소득이 있는데 2000만원 넘는 금융소득이 발생했을 경우 금융소득만 갖고 종합소득세 신고를 하는 경우가 있다. 그렇게 하면 가산세를 물게 된다. 종합소득세 신고대상 소득이 있다면, 모든 소득을 전부 더해서 신고해야 한다. 해외주식에 투자했다면 금융기관에서 외국 납부세액 공제 명세서를 발급받아 신고하면 공제받을 수 있다. 근로소득 근로자가 연말정산 시 월세 세액공제를 누락한 경우 종합소득세 확정신고를 통해 반영할 수 있다.

Q : 임대주택 분리과세하면 유리하나.

A : 연간 주택 임대 수입이 2000만원 이하라면 세율이 낮은 분리과세를 선택할 수 있다. 분리과세하면 소득과 합산하지 않는다. 만약 부부가 4000만원의 임대 소득을 거뒀을 때 배우자와 명의를 둘로 나눠 2000만원씩 분리과세해 신고하면 절세 혜택을 누릴 수 있다. 다만 주택과 달리 빌딩·상가 임대 소득은 아무리 적더라도 종합과세로 신고해야 한다.

Q : 언제까지, 어떻게 해야 하나.

A : 국세청 홈택스(hometax.go.kr) ‘신고·납부’ 항목을 통해 할 수 있다. 5월 31일까지 해야 한다. 지난해 1년 치를 신고해 한 번에 공제한다(월할 불가능). 다만 수출 부진 기업(지난해 매출의 50% 이상이 수출이고 매출 과표 5억원 이상)이나 산불 피해로 어려움을 겪는 납세자는 납부 기한을 8월 말까지 연장해 준다. 스스로 하기 어려울 경우 홈택스 콜센터(126번)를 통해 상담받을 수 있다. 세무사에게 맡길 경우 수수료는 들지만 꼼꼼하게 처리할 수 있는 장점이 있다.

세종=김기환 기자 khkim@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.