[한은, 상반기 금융안정보고서]

자영업자 대출잔액 1033.7조, 1년전 대비 7.6%↑

1인당 대출액 3.3억, 비자영업자의 3.7배 수준

절반은 일시상환, 3분의 2는 단기 대출

|

출처: 한국은행 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

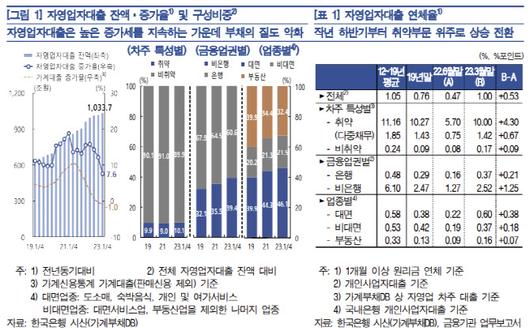

21일 한국은행이 발간한 상반기 금융안정보고서에 따르면 자영업자의 3월말 대출 잔액은 1033조7000억원으로 1년 전 대비 7.6% 증가했다. 코로나19 이전인 2019년말(684조9000억원) 대비로는 무려 50.9%나 급증한 것이다.

자영업자 1인당 대출 규모는 3억3000만원으로 비자영업자(9000만원)의 3.7배로 집계됐다. 이에 자영업 가구의 월 평균 이자비용은 14만4000원으로 비자영업 가구(12만5000원)를 상회했다. 특히 이들 빚의 44.2%는 일시상환 방식, 73.2%는 단기대출 비중이 높아 빚이 부실화되기 쉬운 것으로 나타났다. 또 상업용 담보대출 비중이 58.6%로 비자영업자 가구(15.1%)에 비해 상당히 높은 수준을 보였다.

실제로 취약가구 비중은 1분기 10.1%로 2019년(9.9%)보다 증가했고 비은행권 비중은 같은 기간 32.1%에서 39.4%로 증가했다. 대면서비스 업종의 대출 비중도 39.9%에서 46.1%로 늘어났다.

그 결과 올 3월말 저소득(하위 30%) 또는 저신용(신용등급 7~10등급) 등 취약차주의 연체율이 10.0%로 작년 6월말(5.7%)에서 9개월새 무려 4.3%포인트나 급등했다. 2012~2019년 평균치 11.2%보다는 낮지만 연체율 상승 속도가 빨라졌다.

한은은 연체 위험을 넓게 포착하기 위해 1개월 원리금 연체가 아닌 연체가 5영업일 이상됐거나 세금을 체납한 자영업자가 보유한 대출 잔액까지 연체위험 대출로 간주해 ‘연체위험률’을 책정했다. 그 결과 연체위험률 역시 작년 하반기 이후 반등했고 자영업자 연체위험률은 연말께 3.1%까지 상승하는 것으로 추정됐다. 취약차주의 경우 18.5%로 높아졌다. 서비스업 생산이 올해 3.7% 성장하고 상업용 부동산 가격이 올해 0.5% 하락하고 예금은행 중소기업 대출금리가 현 수준(5.3%)을 유지한다고 가정해 상정한 것이다.

한은은 “연체위험대출은 전체 자영업자 대출에서 차지하는 비중이 크지 않아 금융시스템 전체 안정성을 저해할 가능성은 제한적”이라면서도 “단기적으로 취약차주에 대한 새출발기금 등 채무재조정을 촉진할 필요가 있다”고 설명했다. 이어 “자영업자 부채 구조를 단기에서 장기로, 일시상환에서 분할상환 방식으로 전환할 필요가 있다”며 “급격한 자금 애로를 겪지 않는 선에서 자영업자의 비주담대에 대한 규제체계도 점진적으로 마련해야 할 것”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.