‘신성장 기업영업본부’ 구축

중소기업 금융부문 지원 강화

경기둔화·건전성 악화 우려

|

우리은행이 ‘기업금융 영업력 극대화’에 나서며 체제 개편에 주력하고 있다. 경쟁사 대비 턱없이 낮은 중소기업 금융부문을 키우기 위해 ‘신성장 기업영업본부’를 구축하는 등 ‘기업금융 명가 부활’에 본격 나서고 있다. 하지만 경기 둔화와 건전성 악화 등 기업금융 부문에서 성장 속도를 높이기 위해선 고려할 점이 많다는 지적이다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

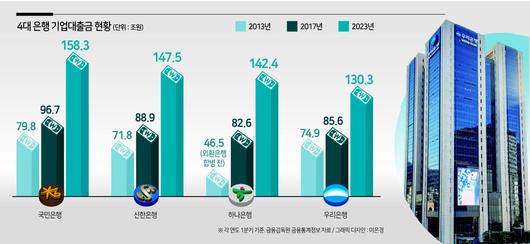

26일 금융권에 따르면 올 2분기 우리은행의 기업대출금 증가율은 4대 은행(KB국민·신한·하나·우리) 중 가장 적은 수준인 것으로 나타났다. 다른 주요 은행은 최대 6%에 달하는 성장률을 보인 데 반해 우리은행의 성장률은 1%대에 머물렀다.

금융감독원이 공시한 우리은행의 기업대출금 또한 1분기말 기준 약 130조원으로 ▷국민은행 158조원 ▷신한은행 147조원 ▷하나은행 142조원 등과 비교해 가장 적었다.

특히 중소기업 대출 부문에서 약세를 보인 것으로 나타났다. 각 사 공시에 따르면 1분기 말 기준 우리은행의 중소기업 대출 잔액은 118조3600억원으로 ▷국민은행 133조1000억원 ▷신한은행 126조7000억원 ▷하나은행 121조2000억원 등과 비교해 저조한 수준이었다.

중소기업 대출은 일정 부분 판이 짜인 대기업 대출과는 다르게 건전성 우려가 크지만, 그만큼 거둘 수 있는 이자 수익성이 높다. 이에 주요 수익원 중 하나로 분류된다. 신규 고객 유입도 꾸준하기 때문에, 성장 가능성 측면에서도 높게 평가된다.

불과 10년 전까지만 해도 우리은행의 중소기업 대출 규모는 국민은행의 뒤를 이어 2위 자리를 유지했다. 그러나 다른 은행 대비 낮은 성장세로 점차 순위가 하락했다. 가계대출 성장에 주력하며, 기업대출 분야에는 다소 소홀했던 것 아니냐는 평가가 나오는 이유다.

물론 대기업 대출도 안심할 수는 없다. 지난 1분기 기준 우리은행의 대기업대출 잔액은 약 40조원으로 ▷국민은행 31조원 ▷신한은행 25조원 ▷하나은행 22조원 등과 비교해 선두를 차지하고 있다.

그러나 다른 은행의 성장세가 무섭다. 하나은행은 지난 1년간 약 60%가 넘는 대기업대출 잔액 증가율을 기록했다. 국민은행과 신한은행도 각각 30%대의 성장세를 보였다. 그러나 우리은행은 20%에 못 미치는 성장률을 보였다.

사정이 이렇다 보니 우리은행은 중소기업 대출을 중심으로 기업금융을 부흥하겠다는 의지를 드러내고 있다. 올 초 우리은행은 신성장기업 발굴 전담 조직인 ‘신성장 기업영업본부’를 구축했다.

이달 초에는 본점에 신성장지원팀을 마련해 유망 중소기업에 대한 지원을 강화하고 있다. 최근에는 중소기업 특화채널 구축의 일환으로 산업단지 내 ‘반월·시화 비즈 프라임센터’를 신설하기도 했다.

문제는 타이밍이다. 고금리에 이은 경기둔화로 중소기업 대출의 건전성 위험이 커지고 있다. 한국은행은 최근 발표한 ‘금융기관 대출행태서베이 결과’를 통해 올 중소기업 신용위험지수를 1분기 25에서 3분기 36으로 상향 전망했다. 취약업종 등의 채무상환능력이 저하될 수 있다는 이유에서다. 우리은행의 1분기 말 기준 중소기업 대출 연체율 또한 1년 새 0.12%포인트 상승한 것으로 나타났다.

여기다 신규 플레이어의 영향력 확대도 우려된다. 최근 시중은행 전환을 결정한 대구은행은 중소기업 대출을 중심으로 전국구 영업 기반을 다질 계획이다. 개인사업자를 중심으로 한 인터넷은행들의 기업대출 영업도 본격화되고 있다.

우리은행 관계자는 “중소기업 특화채널 신설 및 전담심사반 구성 등으로 기업금융 명가 도약을 위한 노력을 기울이고 있다”며 “하반기에는 이러한 기업 맞춤형 금융서비스 제공에 따른 효과가 나타날 것”이라고 말했다. 김광우 기자

woo@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.