올 이용자 262만명, 전년比 15만 ↓

카카오뱅크·토스 MAU 확대 대조

금리 경쟁서 밀려 건전성 우려도

|

인터넷은행 케이뱅크의 이용자 수가 나홀로 역주행을 하고 있다. 주요 은행들이 월간활성이용자수(MAU) 1000만 시대를 맞으며 세를 키우고 있는 것과는 다른 모습이다. 금융권에선 금리경쟁이 치열해지면서 나타난 영업 경쟁 격화를 원인으로 꼽고 있다. 여기에 가상자산 투자의 인기가 한 풀 꺾이면서 업비트와의 실명인증 제휴 효과가 줄어든 것도 한 몫 한 것으로 보고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

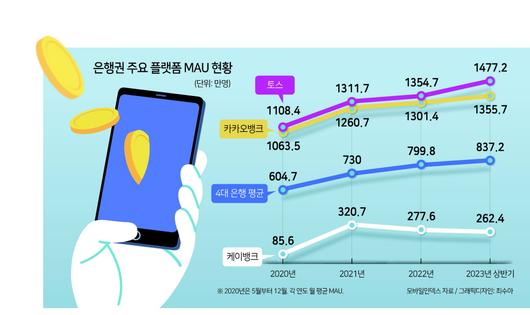

▶케이뱅크 MAU 홀로 역행...2년 새 60만명 하락=27일 빅데이터 플랫폼 모바일인덱스에 따르면 케이뱅크의 올해 평균 월간활성이용자수(MAU)는 약 262만명으로 전년(277만명) 대비 15만명 하락한 것으로 나타났다. 2020년 85만명에 불과하던 케이뱅크 평균 MAU는 업비트와 제휴를 통해 2021년 320만명으로 급성장했다. 그러나 이후 활성 이용자 수는 꾸준히 감소하는 추세를 보였다.

카카오뱅크와 토스 등 경쟁사들이 MAU를 꾸준히 늘리고 있는 것과 대비된다. 카카오뱅크의 평균 MAU는 ▷2020년 1063만명 ▷2021년 1260만명 ▷2022년 1301만명 ▷2023년 1355만명 등으로 꾸준히 증가 추세를 나타냈다. ‘원 앱 전략’을 사용하고 있는 토스뱅크도 마찬가지다. 토스 앱의 올해 평균 MAU는 1477만명으로 2020년(1108만명) 이후 꾸준히 확대 추세를 유지하고 있다.

모바일로만 이용할 수 있는 인터넷은행의 특성상, MAU는 기업의 주요 가치 평가 요소 중 하나로 활용된다. MAU 확보를 통해 대중의 브랜드 인지도를 높이고, 미래 고객을 선제적으로 확보할 수 있기 때문이다. 이는 비단 인터넷은행에만 한정되지 않는다. 기성 금융사도 콘텐츠 생산, 이벤트 시행 등을 통해 MAU 확보에 힘을 쓰고 있다. 4대 은행의 주요 플랫폼 평균 MAU는 올해 6월까지 평균 837만명으로 3년 새 230만명가량 증가했다.

▶금리 경쟁력도 ‘1등’ 놓쳐...몸값 키우기에 난관 봉착=MAU감소는 기업공개(IPO)를 추진 중인 케이뱅크로선 뼈아픈 흐름이다. 케이뱅크는 지난해 투자 심리 악화로 IPO를 철회한 뒤, 적절한 시점에 다시금 IPO를 재추진하겠다는 입장을 밝혔다. 그러나 기업가치를 끌어올리기엔 여러 지표가 좋지 않다. 케이뱅크는 올 1분기 지난해 동기(245억원)와 비교해 순이익(104억원)이 58%나 감소했다.

사정이 이렇다 보니 케이뱅크는 올해 금리 경쟁력 강화를 통한 고객 확대에 주력하고 있다. 담보가 보장된 안전 자산 규모를 불려, 기업가치를 높이겠다는 것이다. 물론 이 또한 녹록지 않다. 올 2월 케이뱅크는 1금융권에서 홀로 최저 3%대 주담대 금리를 제공하며, 공격적 영업을 시작한 바 있다. 하지만 카카오뱅크가 곧 더 낮은 수준으로 금리를 인하하며 맞불 작전을 놨다.

자연스레 더 많은 규모의 자금이 카카오뱅크로 몰렸다. 지난해 말 1조1960억원 수준이었던 카카오뱅크 주담대 잔액은 지난 4월 3조원을 넘어섰다. 시장에서는 2분기 말 주담대 잔액이 4조원을 넘을 것이라고 전망한다. 올 상반기에만 3조원가량 자금이 쏠린 셈이다. 같은 기간 케이뱅크가 금리 인하를 통해 불린 주담대 잔액은 1조4000억원으로 카카오뱅크의 절반 수준에 불과했다.

▶건전성 우려에 ‘주력 상품’ 고신용자 대출 중단도=최근 케이뱅크는 다시금 최저 4%대로 올라섰던 주담대 상품의 대환대출 금리를 3.8%로 인하하며, 업계 최저 수준 타이틀을 탈환했다. 하지만 이날 카카오뱅크 주담대 최저금리(3.82%)가 근소한 차이로 형성돼 있어, 판도를 뒤집기 어려울 것이라는 평가가 나온다. 무리한 영업에 따른 건전성 우려도 지울 수 없다. 케이뱅크의 올 1분기 기준 연체율은 0.82%로 같은 전략을 추진 중인 카카오뱅크(0.58%)와 비교해 0.24%포인트 높다.

건전성 문제로 중저신용자 대출 확대에도 난관을 겪고 있다. 케이뱅크는 지난해 10월부터 저신용자(신용점수 650점 이하) 대상 신용대출 취급을 중단한 상태다. 이렇다보니 중저신용자 대출 비중(1분기 말 기준 23.9%)이 올해 목표치(32%)에 한참 못 미친다는 것이다. 케이뱅크는 결국 이달 15일부터 고신용자 신용대출을 중단하는 것으로 돌파구를 찾았다. 신용대출에서는 중저신용자 비중 확대에 집중하고, 안정적인 주담대 자산을 위주로 키우겠다는 전략이다.

그러나 금융감독원에 따르면 케이뱅크의 1분기 대출 자산 중 신용대출 비중은 전체의 70% 이상을 차지하고 있다. 주담대 성장세가 기대 이하로 나타날 시, 전반적인 대출 성장세가 줄어들 수 있다는 지적이 나오는 이유다. 금융권 관계자는 “결국 케이뱅크가 주담대 자산을 얼마나 확보할 수 있는지에 따라 전략의 성패가 결정될 것”이라며 “대출에는 금리뿐만 아니라 브랜드 인지도, 신뢰도 등 요인도 크게 작용하기 때문에, 고객을 끌 수 있는 추가적인 매력 요인이 필요할 것으로 보인다”고 말했다. 김광우 기자

woo@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.