중·저신용자대출비중 목표따라

인터넷뱅크 3사 전략 제각각

카뱅, 대출비중 높이기 위해

신용점수 등 대출문턱 확 낮춰

토뱅, 올 목표 이미 거의 다 채워

연체율 관리위해 신용점수 높여

케뱅, 중신용자 위주로 대출나서

인터넷뱅크 3사 전략 제각각

카뱅, 대출비중 높이기 위해

신용점수 등 대출문턱 확 낮춰

토뱅, 올 목표 이미 거의 다 채워

연체율 관리위해 신용점수 높여

케뱅, 중신용자 위주로 대출나서

|

카카오뱅크 [김호영 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

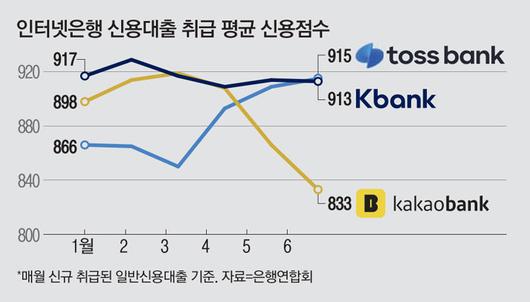

중·저신용자에 대한 대출이 이미 지난해 규모를 넘어선 카카오뱅크가 대상자 신용점수를 좀더 낮춰 더욱 늘려나가고 있다. 전체 대출에서 중·저신용자 비중을 높이려는 의도다. 반면 인터넷은행 중에서 중·저신용자 비율이 가장 높은 토스뱅크는 대출대상자 신용점수를 높여 연체율 관리에 들어갔다. 중·저신용자 가운데 신용점수가 낮다면 카카오뱅크의 문을 두드려볼만하다는 얘기다.

이처럼 케이뱅크, 카카오뱅크, 토스뱅크로 대표되는 국내 인터넷 전문은행 3사가 서로 다른 방식으로 중·저신용자 대출 공급에 나서고 있다. 연체율이 상승하는 악재 속에서도 올해 말까지 각자 설정된 중·저신용대출 비중 목표를 달성하기 위해서다.

우선 카카오뱅크는 중·저신용자 대출 문턱을 대폭 낮췄다. 30일 은행연합회 공시를 보면 카카오뱅크가 지난 6월 내준 신규 신용대출의 평균 취급 신용점수는 833점으로 3사 중 가장 낮았다. 지난 3월만해도 평균 취급 신용점수가 919점으로 3사 중 가장 높았는데, 3개월 사이 90점가량 떨어졌다.

카카오뱅크 올해 1분기 연체율이 0.58%로 3사 중 가장 낮아 중·저신용 대출을 적극 늘리는 모양새다. 지난해 9월 도입한 독자적 대안신용평가모형 ‘카카오뱅크 스코어’에 대한 자신감을 엿볼 수 있다. 카카오뱅크 스코어는 교보문고를 비롯한 11개 기관의 비금융 데이터를 결합해 신용도를 보다 정교하게 평가할 수 있게 했다. 금융거래 실적이 미미해 관련 서류파일이 얇다는 의미에서 따온 신파일러(Thin Filer)에 대한 대출심사때 이같은 비금융정보까지 활용해 다양한 각도에서 신용도를 따진다.

인터넷은행은 금융당국 지침에 따라 가계 신용대출 중 일정 비율은 신용평점 하위 50%(KCB 기준 850점 이하)를 대상으로 공급해야 한다. 올해 말 카카오뱅크는 중·저신용자 비중을 30%, 케이뱅크는 32%, 토스뱅크는 44%로 달성하기로 했다. 올 1분기 기준 각 사의 중·저신용자 비중은 카카오뱅크 25.7%, 케이뱅크 23.9%였다. 토스뱅크는 42.06%로 가장 높다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

토스뱅크는 중·저신용자 비중이 이미 올해 목표와 가까워 건전성 관리에 더욱 초점을 두는 모습이다. 토스뱅크의 6월 신규 신용대출의 평균 취급 신용점수는 915점으로 3사 중 가장 높았다. 카카오뱅크와 반대로 지난 3월 평균 취급 신용점수가 850점으로 세곳 중 가장 낮았지만 세 달만에 60점 이상 올랐다. 3사 중 유일하게 담보대출 상품이 없는 토스뱅크의 1분기 연체율은 1.32%로 3사 중 가장 높았다. 토스뱅크 관계자는 “중·저신용자를 대상으로 대출 문턱을 높이거나 심사 기준을 조정하지 않고 있다”고 설명했다.

케이뱅크는 고신용자, 저신용자에 대한 신용대출 공급을 배제하고 중신용자에 집중하고 있다. 지난 15일부터 케이뱅크는 고신용자(신용평점 상위 50%) 대상 신규 신용대출을 중단했다. 이미 지난해 10월부터 신용점수 650점 이하 차주에겐 신용대출을 내주지 않고 있다. 케이뱅크 연체율은 1분기 기준 0.82%다. 케이뱅크 관계자는 “포트폴리오 상 담보대출 비중을 높이기 위해 고신용자 신용대출을 한시적으로 중단했고, 저신용자 대출 중단은 건전성 관리를 위한 조치”라고 말했다.

케이뱅크 대출 자산 중 담보대출 비중은 20~30%로 카카오뱅크의 담보대출 비중 40~50%에 비해 낮다. 케이뱅크는 최근 주택담보대출 상품의 대환대출 금리를 연 3%대로 인하하며 담보대출 확대에 나섰다.

|

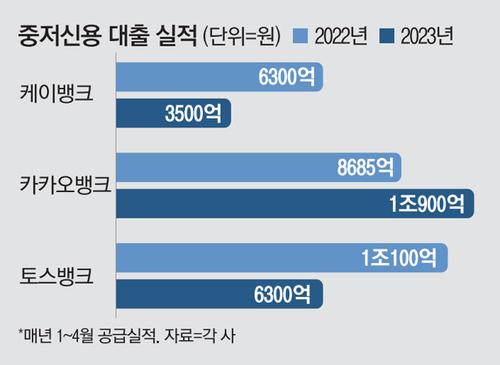

인터넷은행 3사가 올해 1~4월 취급한 중·저신용자 대출 공급액은 2조700억원이었다. 지난해 1~4월 공급한 2조5085억원보다 17.5% 줄어 공급 부진에 대한 우려도 제기됐다. 인터넷은행의 2분기 중·저신용 대출 실적은 다음달 하순께 발표되지만 ‘민간 중금리대출’ 공급 실적으로 추세를 엿볼 수 있다. 민간 중금리대출은 중·저신용 대출 중 마이너스통장과 금리 연 8.5% 초과분을 제외한 것으로, 민간 중금리대출과 중·저신용 대출 공급 실적 추세는 동일하다.

3사 중 케이뱅크 홀로 중·저신용 대출 공급을 줄였을 것으로 보인다. 은행연합회에 따르면 카카오뱅크와 토스뱅크 2분기 민간 중금리대출 공급은 각각 직전 분기 대비 56.1%, 46.4% 늘었다. 반면 케이뱅크는 같은 기간 24.0% 감소한 실적을 보였다.

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.