|

서울 한 부동산중개사무소 앞을 시민이 지나가고 있다.[연합] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=김광우 기자] 내년 초부터 주택담보대출이 온라인·원스톱 대환대출 플랫폼에 포함되면서 시중은행들이 이에 대응해 대환대출 혜택을 강화하고 나섰다. 특히 기존 대환대출 수요를 흡수했던 인터넷전문은행에 맞서기 위해 신상품 출시 등을 통해 금리 매력도를 높이고 있다. 은행권 금리 경쟁으로 소비자 혜택은 강화될 것으로 보이지만, 무리한 금리 인하에 따른 출혈경쟁을 우려하는 목소리도 나온다.

신한·국민은행 비대면·대환 상품 출시…플랫폼 대응 본격화

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

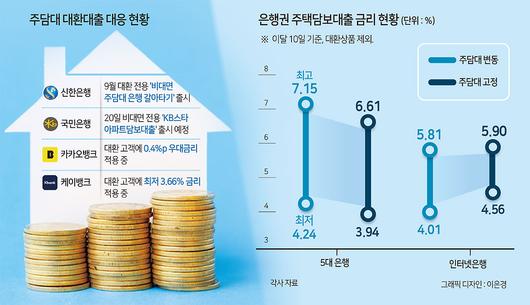

13일 금융권에 따르면 신한은행은 지난달 주요 시중은행들 중 처음으로 타 금융사 주담대 보유 고객이 신청할 수 있는 대환용 ‘비대면 주담대 은행 갈아타기’ 상품을 출시했다. 신한은행은 해당 상품에 대해 별도의 우대금리 조건 없이 최저 4.1%의 특판금리를 적용했다. 이는 12일 기준 5대 시중은행(KB국민·신한·하나·우리·NH,농협) 주담대 최저 변동금리(4.21%)보다 낮은 수준이다. 해당 상품에는 이미 1500억원 이상의 신청금액이 몰린 것으로 알려졌다.

국민은행 또한 오는 20일 아파트를 대상으로 한 ‘KB스타 아파트담보대출’ 상품을 출시할 예정이다. 일반 상품과 비교해 금리 수준이 낮게 형성되는 게 특징이다. 신한은행과 같이 대환 고객만을 위한 상품은 아니지만, 곧 확대되는 대환대출 인프라에 대응하기 위해 비대면 전용으로 출시됐다. 아울러 국민은행은 플랫폼 경쟁력 강화를 위해 비대면 대출에 기반한 새로운 가계대출 인프라 구축도 서두르고 있다.

지난 5월 시작된 온라인·원스톱 대환대출 플랫폼은 소비자가 과거에 받은 대출을 다른 금융회사 대출로 옮겨갈 수 있게 하는 서비스다. 금융당국은 신용대출부터 서비스를 개시했으며 연말까지 확대 구축 작업을 거쳐, 내년 1월 아파트 주담대와 전세대출로 대상을 넓힐 계획이다.

“주담대 금리 경쟁 본격화될 것”…출혈경쟁 우려도

|

서울 한 시중은행의 대출 안내문 앞을 시민이 지나가고 있다.[연합] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

당초 시중은행들은 비대면 대환대출 수요를 대상으로 한 별도 상품을 운용하지 않았다. 우대금리 혜택 또한 전무했다. 기존 고객에 대한 역차별 등 문제제기를 우려한 까닭이다. 이에 대환 고객에 우대금리를 적용하거나 낮은 준거금리를 제시했던 인터넷은행을 중심으로 수요가 몰렸다. 실제 올 상반기 카카오뱅크와 케이뱅크는 주담대 자산 중 50~60% 이상을 대환대출을 통해 확보한 것으로 알려졌다.

사정이 이렇다 보니 금융권에서는 내년 주담대 대환대출 인프라가 구축될 경우, 인터넷은행으로의 고객 쏠림 현상이 심화될 가능성이 높을 것이라는 전망이 나왔다. 이에 기존 고객 이탈을 우려한 일부 시중은행들이 관련 상품 출시로 선제적 대응에 나선 것이다. 아직 주요 시중은행들 중 하나·우리·NH농협은행의 경우 뚜렷한 주담대 대환대출 인프라에 대한 대응책을 내놓지 않았다. 그러나 본격적인 대환이 시작되기 전에 금리인하, 신상품 출시 등 움직임이 뒤따를 것이라는 분석이 나온다.

시중은행 관계자는 “비대면 대환의 특성상, 금리 경쟁력이 금융사 선택의 가장 중요한 요소로 작용할 수밖에 없다”며 “결국 일부 시중은행들에서 이미 이를 겨냥한 금리 경쟁을 시작했으니, 고객을 뺏길 수 없는 타 은행들에서도 최소한 같은 수준으로 대응할 수밖에 없을 것”이라고 말했다.

|

서울 중구 하나은행 위변조검증센터에서 직원이 5만원권을 정리하고 있다.[연합] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

대출금리 상승이 계속되는 상황이어서 은행권의 금리 경쟁으로 가계의 금리 부담은 다소 줄어들 수 있을 것으로 보인다. 12일 기준 5대 은행의 주담대 변동금리는 4.24~7.15%로 상단이 7%를 넘어섰다. 최저 3%대를 유지했던 인터넷은행의 주담대 변동금리 또한 최저 4%대로 올라선 상태다. 기준금리 동결에도 불구하고, 준거금리로 작용하는 금융채 금리가 요동치며 대출금리를 끌어올린 영향이다.

그러나 일각에서는 은행들 사이에 과도한 출혈경쟁이 벌어질 수 있다고 경고한다. 채권금리 상승으로 자금조달 비용도 높아진 상황에서 무리한 금리 인하로 수익성 악화 등 부작용이 나타날 수 있다는 우려다. 이에 금융당국은 금융사별 취급규모 한도 설정, 대환대출을 통한 대출금 증액 제한 등 과도한 쏠림현상에 대한 관리방안을 검토한다는 입장이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

woo@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.