|

금리인하요구권의 신청을 핀테크사 앱(애플리케이션) 내에서 가능케 할지를 두고 은행과 핀테크사의 이견이 좁혀지지 않고 있다. 은행들은 금리인하 요청이 많아지는 걸 달가워하지 않는다. 핀테크사는 알림 기능으로 지금도 고객에 금리인하요구권을 제안할 수 있지만, 자사 트래픽에 도움이 되지 않아 소극적인 모습이다. 은행과 핀테크사의 입장 차이로 고객 혜택은 뒷전으로 밀린 모양새다.

19일 금융업권에 따르면 지난 6월 금융위원회의 제5차 옴부즈만 회의에서 추진이 논의됐던 토스·카카오페이·네이버파이낸셜·뱅크샐러드 등 핀테크사 앱 차주가 금리인하요구권을 신청할 수 있는 방안이 제자리 걸음이다.

고객 접점이 높고 디지털화가 더 잘 된 핀테크사 앱에서 이 서비스가 가능해지면, 고객이 더 손쉽게 금리인하요구권을 신청할 수 있을 것으로 기대된다. 현재는 은행의 창구나 은행의 앱에서만 금리 인하를 요구할 수 있다.

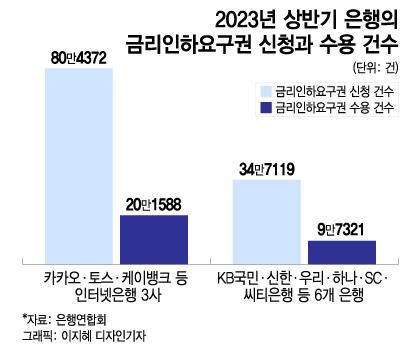

실제로 디지털 서비스에 특화된 인터넷전문은행에서 시중은행보다 금리인하요구권이 많이 신청됐다. 은행연합회 공시에 따르면 올 상반기 기준 카카오뱅크·케이뱅크·토스뱅크 등 인터넷은행 3사에 80만4372건의 금리인하요구권이 접수됐는데, 이 중 25%인 20만1588건이 수용됐다. KB국민·신한·우리·하나·SC·씨티은행 등 6개 은행에서는 같은 기간 34만7119건의 금리인하요구권이 신청됐다. 인터넷은행의 절반 이하 수준이었다. 수용률은 28%(9만7321건)였다.

핀테크 앱에서의 금리인하요권 신청을 추진하는 방안이 합의는 됐지만 은행들은 이 같은 방안이 달갑지 않다. 금리 인하 요구가 많아지는 상황 자체가 은행에겐 부담이어서다. 차주의 금리를 깎아주면 은행 수익이 줄 수밖에 없다. 또 신청만 늘고 금리 인하 수용 건수가 그대로면 수용률이 낮아지는 상황도 발생한다. 더불어 은행들은 전산 개발에 들어가는 비용이 고객에 전가될 수도 있다고 강조한다.

일각에서는 핀테크사가 고객에 금리인하요구권 신청을 알리기만 하는 기능을 추가하는 편이 낫다고 주장한다. 현재 핀테크사들은 고객의 대출액이 줄거나, 소득이 늘어 신용점수에 변동이 생기면 이 사실을 고객에게 알린다. 이 때 금리인하요구권을 행사하라는 안내가 가능하다는 것.

해당 서비스는 은행과의 협업 없이도 당장 시행할 수 있다. 하지만 핀테크사는 이 방안에 대해서는 미온적인 태도다. 금리인하요구권 신청 자체를 별도 은행 앱에 들어가서 해야 하니, 자사 트래픽 증가에 아무 도움이 되지 않아서다. 결국 양측의 미온적인 태도가 서비스 시행의 최대 걸림돌이 되고 있다는 지적이다.

한 금융업권 관계자는 "은행과 핀테크사가 자사의 이익만을 신경쓰다보니 입장 차이가 평행선"이라며 "무엇보다 어떤 방식이 고객 혜택을 가장 높일 수 있는지를 고민해야 한다"고 말했다.

이용안 기자 king@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.