공매도 의무보고 대상도 늘어

수량은 전장 대비 2100만 주↓

|

공매도 전면 금지 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

공매도 전면 금지 조치 첫날 양대 증시의 공매도 수량은 줄었지만, 잔고는 1조 원 이상 증가한 것으로 나타났다.

9일 한국거래소에 따르면, 6일 공매도 잔고금액은 총 19조2,000억 원으로 집계됐다. 코스피시장 12조5,000억 원, 코스닥 6조7,000억 원으로, 각각 7,000억 원씩 총 1조4,000억 원이 늘었다.

같은 날 양대 증시 공매도 잔고 수량은 4억2,000만 주로 전장 대비 2,100만 주 줄었다. 3일 공매도 감소량(약 600만 주)의 세 배를 웃도는 규모이자, 전체 공매도 수량의 4.8%에 달한다. 시장참가자들은 청산된 물량 대부분이 '쇼트커버링(주가가 상승할 것으로 예상해 공매도 물량 청산)' 목적일 것으로 추정하고 있다.

공매도 금지에도 잔고가 늘어난 이유는, 당일 코스피가 역대 최대 상승폭(134.03포인트)을 기록하며 급등하는 바람에 ①주식 평가액이 늘었기 때문이다. 6일 코스피 상승률(5.7%)에 대입해 보면, 한 계좌의 공매도 수량이 동일했어도 평가 금액은 10만 원에서 10만5,700원으로 뛰었다는 얘기다.

게다가 ②주가 상승으로 공매도 통계에 잡히는 물량까지 늘었다. 금융당국과 거래소는 △평가금액 10억 원 이상 △공매도 순보유잔고가 0.01% 이상이면서 평가금액이 1억 원 이상 △개인 또는 법인의 합산 순보유잔고가 0.01% 이상일 때 공매도 거래를 보고하도록 규정하고 있다. 주가가 폭등하며 기존에 보고 의무가 없었던 계좌까지 공매도 거래를 보고해야 했고, 이 때문에 잔고액이 늘어났다는 얘기다.

|

null |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

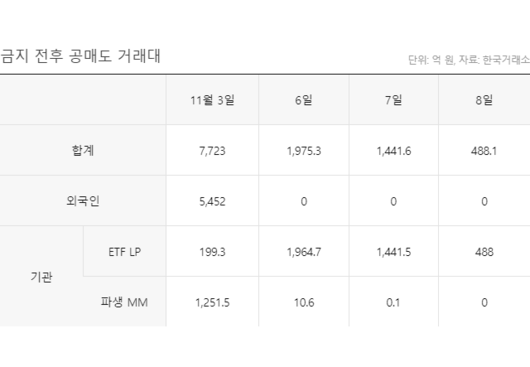

새로 공매도 통계에 잡혔던 물량 대부분이 상장지수펀드(ETF) 유동성 공급자(LP)들의 몫이었던 것으로 거래소는 파악하고 있다. 전면 금지 조치 전엔 일부 ETF도 공매도가 가능했다. 쇼트커버링이 발생하며 가격이 오르자, 단기 차익을 얻으려는 투자자들이 ETF를 매도했고, LP들이 매도 물량을 받아내면서 위험 분산(헤지)을 위해 공매도 포지션을 취했다는 설명이다. 당국은 유동성 공급을 위해 시장조성자(MM)와 LP의 공매도는 허용하고 있다.

거래소는 이날 보도참고자료를 내고 "공매도 금지 이후 사흘간 파생 MM, ETF LP의 헤지 목적 공매도만 있었으며, 양대 증시 주식 거래대금의 1% 미만 수준"이라고 밝혔다. 모든 종류의 공매도를 금지해야 한다는 일부 개인투자자 주장에 대해 "MM과 LP의 예외 공매도까지 불허될 경우 매도 기회가 제한되고, ETF의 경우 기초자산과 가격 차이가 커지는 등 투자자 피해가 발생한다"고 설명했다.

쇼트커버링, 유동성 공급자

● 쇼트커버링(short covering) 주식 상승이 예상되자 손실을 줄이기 위해 공매도했던 주식을 사서 되갚는 것. 공매도는 가격 하락에 베팅하는 투자기법이기 때문에 주가가 오르면 손해를 본다. ● 유동성 공급자(LP) 거래 빈도가 낮은 비활발종목에 유동성을 공급하기 위해 지속적으로 매도·매수 호가를 제시해 투자자들의 주문이 원활하게 체결될 수 있도록 돕는 역할을 한다. 증권회사가 개별 상장기업과 계약을 맺고 LP로 활동한다. 시장조성자(MM)는 LP와 같은 역할을 하되, 한국거래소와 계약을 맺고 정해진 기간 동안 정해진 종목에 한해 유동성을 공급한다.

윤주영 기자 roza@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.