[글로벌 투자 기상도]⑤

|

/로이터=뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해 세계 증시 호황 속에서 중국 증시는 '나홀로 부진'을 지속했다. 3년간 지속된 제로 코로나 종료에 따른 경기 회복 수혜가 예상됐지만, 중국 증시는 소비 둔화와 부동산업체 부실 우려가 확대되며 오히려 하락했다.

알리바바, 텐센트 등 중국 인터넷기업과 비구이위안 등 중국 부동산업체가 주로 상장된 홍콩 증시의 하락폭은 더 컸다. 홍콩 증시 대표지수인 항셍지수가 4년 연속 하락 마감한 건 1974년 이후 처음이다. 중국 본토 기업 주식으로 구성된 H지수도 14% 하락하면서 올해 H지수를 기초자산으로 삼은 ELS(주가연계증권)의 대규모 손실이 불가피할 것으로 보인다.

2024년 새해에는 중국 증시와 홍콩 증시가 오를 수 있을까.

━

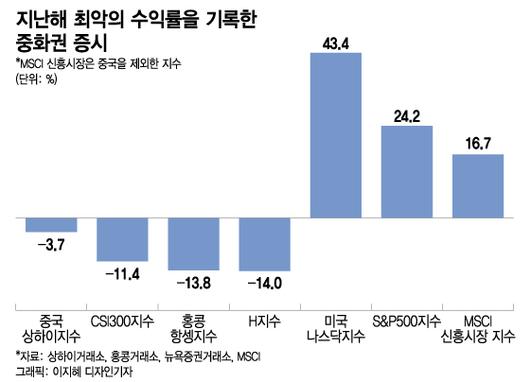

美S&P500지수 24% 오르는 동안, 中상하이지수는 -3.7%, 홍콩 항셍지수는 -13.8% 하락

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해 기술주 위주의 미국 나스닥지수는 43.4% 상승했으며 대형주 중심의 스탠더드앤드푸어스(S&P)500지수는 24.2% 오르는 등 미국 증시는 초강세를 나타냈다. 미국 증시 호황에 따라 전 세계 증시 역시 고르게 상승하는 모습을 보였지만, 중국 증시는 아시아에서 최악의 수익률을 기록했다.

작년 중국 상하이종합지수는 3.7% 하락했으며 대형주 벤치마크 CSI300지수는 11.4% 떨어졌다. 홍콩 증시의 하락폭은 더 커서 홍콩 항셍지수는 13.8%, H지수는 14% 하락했다.

이는 지난해 제로 코로나 정책이 종료되면서 강한 회복추세를 보일 것으로 기대됐던 중국 경제가 예상에 못 미쳤기 때문이다. 엎친데 덮친 격으로 글로벌 신용평가사 무디스는 중국의 장기 신용등급 전망을 기존의 '안정적'에서 '부정적'으로 낮췄다. "중국 중앙정부가 재정난에 빠진 지방정부와 국유기업을 지원하면서 중국경제의 하방 리스크가 증가하고 있다"는 이유에서다.

중국 증시가 세계 증시와 따로 움직이자, 골드만삭스의 글로벌 통화 및 신흥시장 전략팀 헤드인 카막샤 트리베디는 "신흥시장(EM) 지수와 중국을 제외한 신흥시장(EM ex-China) 지수를 다르게 바라봐야 한다"는 의견을 내놓기도 했다. 지난해 중국을 제외한 모건스탠리캐피털인터내셔널(MSCI) 신흥시장 지수는 16.7%의 양호한 수익률을 기록했다.

중국과 홍콩 증시의 하락은 헝다에 이어 비구이위안(碧桂園·컨트리가든)까지 디폴트(채무불이행) 위기에 처하는 등 중국 부동산업체의 부채위기가 지속되는 데다 소비가 얼어붙고 수출 둔화까지 겹친 영향이 크다.

━

외국인투자자 순매수, 2015년 이후 최저

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

외국인투자자들이 스톡커넥트(중국 본토 증시와 홍콩 증시를 연결하는 프로그램)를 통해, 중국 본토 A주를 순매수한 금액도 급감했다. 중국 금융데이터제공업체 동팡차이푸에 따르면, 지난해 외국인투자자가 순매수한 금액은 437억위안(7조8700억원)으로 2015년 이후 최저치를 기록했다. 2021년 기록한 4322억위안(77조8000억원)의 약 10분의 1에 불과한 수준이다.

지난해 1월 외국인투자자들은 스톡커넥트를 통해 1413억위안(25조4300억원)어치를 순매수했으나, 비구이위안의 유동성 위기가 불거진 8월 897억위안(16조1500억원)의 순매도를 기록했다. 외국인투자자들은 8월부터 12월까지 5개월 동안 무려 1866억위안(33조6000억원)어치의 주식을 팔아 치우며 중국을 떠났다.

한편 중국 경기둔화와 주식시장 침체로 지난해 중국 증시는 46개 기업이 상장 폐지되며 역대 최다를 기록했다. 2020년 말 상장 폐지 규정이 대폭 강화된 데다, 경기 둔화에 따른 실적 악화로 상장폐지가 늘었다. 특히 업종별로는 부동산업체가 가장 많은 8개를 기록하는 등 부동산 침체를 반영했다.

━

올해 중국과 홍콩 증시는?

━

올해 중국 증시에는 외국인들이 돌아올까. 중국 증권업계는 미국 연방준비제도(Fed·연준)가 사실상 '긴축 종료'를 선언하고 올해 금리 인하에 나설 것이기 때문에 위안화 평가절상(환율 하락)과 더불어 외국인투자자가 돌아올 것으로 기대하는 분위기다.

중신건투증권은 올해 중국 본토 A주가 미니 '강세장'에 진입하며 약세장에서 강세장으로 바뀌는 전환점이 될 것으로 예측했다. 올해 미 연준의 금리 인하로 전 세계 유동성이 개선될 것이며 중국 정부의 부양책이 예상을 초과할 것이라는 기대 때문이다. 위에카이증권도 올해 중국 증시가 바닥을 다지며 상승할 가능성이 크다고 내다봤다. 특히 상하이종합지수 3000선은 장기 지지선이기 때문에 하락 가능성이 제한적이며 채권 수익률과 비교하면 주식가격이 이미 상당히 싸다고 강조했다.

중신건투증권과 위에카이증권은 올해 중국 정부의 성장률 목표치는 약 5%가 될 것으로 내다봤다.

글로벌 투자은행(IB) 씨티은행은 올해 아시아증시에서 일본과 인도증시를 낙관했으며 중국 본토 A주와 홍콩 주식에 대해서는 '중립' 의견을 제시했지만, 항셍지수 목표치로는 2만3000을 유지했다.(4일 종가 1만6645.98)

다만, 홍콩 항셍지수와 H지수의 반등에는 중국 정부의 빅테크 규제 완화, 부동산 부양과 구제책을 통한 부동산업체들의 유동성 위기 해결 등 중국 증시보다 더 많은 난관이 도사리고 있다는 점은 유의해야 할 대목이다. 씨티은행 역시 중국 정부의 부양책이 효과를 드러내야만 부동산 판매 회복으로 시장에 온기가 돌면서 홍콩증시도 상승동력이 생길 것이라고 강조했다.

김재현 전문위원 zorba00@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.