|

오는 31일부터 전·월세 보증금 대출을 '원스톱'으로 손쉽게 갈아탈 수 있게 된다. 신용대출과 아파트 주택담보대출(주담대)에 이어 전세대출 이자부담이 줄어들 것으로 보인다. 은행권은 올해초 아파트 주담대 갈아타기 때처럼 금리 우대 등 경쟁에 나설 전망이다.

금융위원회와 금융감독원은 오는 31일부터 아파트뿐 아니라 오피스텔, 빌라, 단독주택 등 모든 주택의 보증부 전·월세 보증금 대출을 핀테크나 은행앱에서 손쉽게 갈아탈 수 있다고 30일 밝혔다.

18개 은행과 3개 보험사 등 21개 금융사에서 받은 기존 전·월세 보증금 대출을 14개 은행의 신규 전·월세 보증금 대출로 임대인의 동의 없이 갈아탈 수 있다. 네이버페이, 카카오페이, 토스, 핀다 등 4개 핀테크사 앱과 14개 은행 앱을 통해서 갈아탈 수 있다.

갈아타기 대상은 전·월세 보증금 대출을 받은 지 3개월은 지났지만 계약기간의 절반은 도래하지 않은 대출이다. 6월말부터는 임차 계약기간과 상관없이 갈아탈 수 있다.

갈아탈 때 기존보다 더 많은 금액을 대출받을 순 없다. 임차 계약을 갱신할 때 보증금이 늘어나는 경우에만 금액을 높일 수 있다. 예컨대 기존에 전세보증금 1억원 중 8000만원을 전세대출로 받았는데 전세 계약 갱신으로 보증금이 1억2000만원으로 높아지면 전세대출은 9600만원까지 증액 가능하다.

기존 전·월세 보증금 대출과 동일한 보증기관의 보증부 대출로만 대환대출을 할 수 있다. 보증기관별 대출보증 가입요건과 보증 한도 반환보증 가입 의무 등이 다르고 신속한 처리를 위해서다. 연체 상태거나 법적 분쟁 상태인 차주의 전·월세 대출, 버팀목 전세자금대출 등 저금리 정책금융상품과 지방자치단체와 금융사간 협약을 통해 취급된 청년·신혼부부 주거지원 전세대출 등은 대상이 아니다.

지난해 5월 신용대출, 올해초 아파트 주담대에 이어 전세대출 갈아타기가 가능해짐에 따라 전세대출 이자 부담이 줄어들 전망이다. 실제로 아파트 주담대의 경우 평균 1.55%포인트(p) 금리 인하 효과와 1인당 연간 298만원의 이자 절감 효과가 발생했다. 신용점수는 평균 32점(KCB, 19일 기준) 상승했다. 신용대출 갈아타기로는 평균 1.6%p 인하 효과와 1인당 연간 57만원의 이자 절감 효과가 났다. 신용점수는 평균 36점 상승했다.

갈아타기 효과가 명확해지면서 금융당국은 6월말부터 주담대 갈아타기 대상을 기존 아파트에서 시세조회가 가능한 오피스텔, 빌라로 확대할 예정이다. 은행별 주담대 갈아타기 한도는 시장상황에 따라 탄력적으로 운영할 계획이다. 일부 은행은 이미 월간 한도가 다 찬 상태다. 반면 전·월세 대출은 은행별 한도를 두지 않았다.

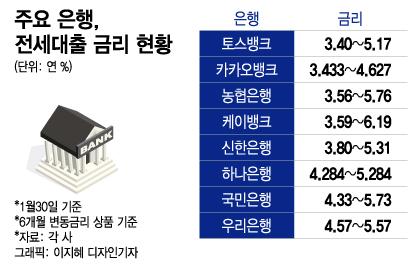

전세대출까지 갈아타기가 가능해지면서 은행간 경쟁에도 불이 붙고 있다. 전세대출 규모는 약 169조원으로 신용대출 237조원, 주담대 839조원까지 합치면 1245조원 이상의 대출시장의 경쟁이 본격화됐다.

KB국민·신한은행은 금리 경쟁력을 높이기 위해 지원금 제공 등 각종 이벤트를 시작한다. 올해초 주담대 갈아타기 출시와 함께 내놓은 이자 지원과 유사한 형태가 될 전망이다. 인터넷은행 중에서는 카카오뱅크가 전세대출 갈아타기 고객에게 최초 예상 금리 대비 0.1%p 금리를 우대할 예정이다. 카카오뱅크는 자사 주담대로 갈아타기한 고객에게 0.7%p 금리를 우대한 바 있다.

은행권 관계자는 "주담대보다 전세대출 시장이 크지는 않지만 최소한 고객을 잃지 않아야 하기 때문에 경쟁이 치열할 것"이라고 말했다.

이용안 기자 king@mt.co.kr 권화순 기자 firesoon@mt.co.kr 김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.