한국 - 그만하면 됐다(South Korea - enough is enough)

작년 말 영국계 헤지펀드 헤르메스가 투자자들에게 보낸 13장짜리 서한이 국내 금융투자업계에서 화제가 됐다. 한국을 향해 “그만하면 됐다”고 쏘아붙이는 제목부터 눈길을 끈다. 적당히 좀 하라는 것이다. 작성자는 조너선 파인스 헤르메스 수석 포트폴리오 매니저. 그는 이 편지에서 한국의 취약한 기업 지배구조가 코리아 디스카운트(한국 증시 저평가)의 원인이라고 꼬집었다.

|

조선 DB |

헤르메스는 소수 최대주주에 유리한 법과 규제가 소액주주를 착취하는 모습을 한국에 진출한 14년 동안 목격했다고 했다. 또 기업 오너는 세율이 최대 60%에 달하는 상속세를 적게 내려고 낮은 주가, 적은 배당을 유지한다고도 했다. 자사주를 매입해 계속 보유하는 한국 기업 행태가 대표적인 예다. 미국 등 외국에선 기업이 자사주 매입과 소각을 동시에 해 주가를 부양하는 게 일반적이다.

파인스 매니저는 2008년 이후 15년간 한국 증시 흐름을 미국과 비교했다. 결과를 보면, 2023년 9월 미국 S&P500 지수는 2008년 9월보다 250%가량 올랐다. 반면 한국 증시는 같은 기간 제자리를 맴돌았다. 헤르메스는 이 그래프를 보여주면서 극도로 낮은 한국의 주가순자산비율(PBR)을 지적한다. PBR은 기업이 보유한 순자산 대비 주가 수준을 나타내는 지표다. 통상 PBR이 낮으면 해당 기업 주식은 저평가됐다고 해석한다.

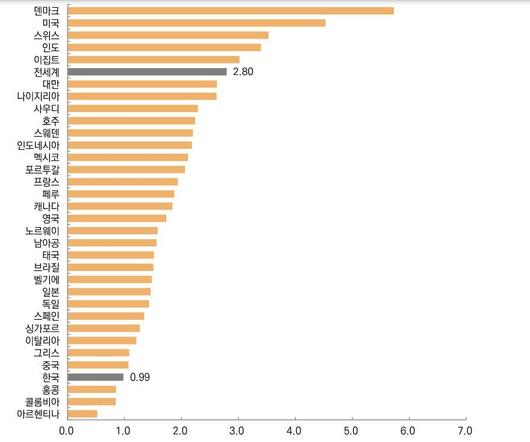

한국 기업의 PBR은 도대체 얼마나 낮은 걸까. 작년 5월 자본시장연구원이 발표한 ‘코리아 디스카운트 원인 분석’ 연구 결과를 보자. 이 연구에서 자본연은 45개국 3만2428개 상장사의 2005~2021년 PBR을 들여다봤다. 이 기간 한국의 평균 PBR은 1.2배로 집계됐다. 이는 전 세계(2.2배)와 선진국(2.2배)은 물론 신흥국(2.0배), 아시아태평양(1.7배)과 비교해도 현저히 낮은 수준이다.

|

2024년 1월 29일 기준 글로벌 주요 증시의 PBR 비교. / 미래에셋증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

PBR은 ‘청산가치’로 불린다. 어떤 기업이 보유한 자산을 모두 매각했을 때 남는 가치를 현 주가와 비교해 프리미엄을 따지는 개념이어서다. 회사의 청산가치가 시장에서 매기는 값어치와 같으면 PBR은 1배가 된다. 한국 PBR이 1.2배에 불과하다는 건 프리미엄을 거의 인정받지 못하고 있다는 의미다. 누군가는 이를 “저평가 투자 매력이 있다”로 해석한다.

그러나 우리나라가 이미 세계 10위권의 경제 대국이라는 점, 그런데도 뉴욕 증시가 250% 치솟는 15년 동안 한국 증시는 제자리걸음 중이라는 점 등을 종합적으로 따지면 PBR 1.2배를 긍정적으로 보기 힘들어진다. 헤르메스가 한국 진출 14년 만에 “그만하면 됐다”고 폭발한 것도 납득하기 힘든 한국 자본시장의 구조적 문제점을 더는 두고 볼 수 없다는 선언이다.

목대균 KCGI자산운용 운용총괄대표(CIO)는 대만의 PBR이 2배 수준인 사실을 언급하며 “인구 구조도 비슷하고 산업 구조도 비슷한 데, 한국 PBR이 대만에 한참 못 미치는 건 정상이 아니다. 심지어 대만은 중국으로부터 전쟁 위협까지 당하는 나라이지 않나”라고 했다.

|

일러스트=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

전문가들은 코리아 디스카운트 해결의 첫 번째 과제로 주주 환원 강화를 꼽는다. 자본연이 전 세계 45개국의 주주 환원율을 조사한 바에 따르면, 우리나라는 2010년부터 2018년까지 40위 밖에 머물렀다. 익명을 요구한 금융투자업계 한 고위 관계자는 “투자자가 기업 주식을 사서 주인이 됐는데 기업이 이익을 공유하지 않으면, 투자자로서는 해당 주식을 장기 보유할 명분을 잃을 수밖에 없다”고 했다.

금융위원회·한국거래소·자본연이 2022년 11월 개최한 세미나에서 공개한 자료에 따르면 한국의 배당성향은 2021년 기준 19.14%로 주요국 가운데 가장 낮다. 대만(54.85%)은 물론 영국(48.23%), 독일(41.14%), 프랑스(39.17%), 미국(37.27%) 등의 배당성향이 한국을 한참 앞선다. 심지어는 중국의 배당성향(35.01%)도 한국보다 훨씬 낫다.

부실한 주주 환원은 헤르메스가 지적한 기업 지배구조에서 기인한다는 게 전문가들의 공통된 의견이다. 기업지배구조협회에 따르면 한국의 기업 지배구조는 아시아 12개국 중 9위(2020년 기준)로 하위권에 있다. 블룸버그 통신은 “한국 기업은 취약한 기업 지배구조와 소액주주에 대한 비(非)우호적 태도로 낮은 평가를 받는 경향이 있다”고 지적했다.

한국 특유의 기업 지배구조 문화에서 나온 풍경으로는 ‘쪼개기 상장’을 들 수 있다. 자본연에 따르면 2017~2021년 한국의 모자(母子)기업 동시 상장 비중은 19.3%에 이른다. 5.7% 수준인 미국의 3.4배다. 물적 분할 후 모자기업을 동시에 상장시켜 소유와 경영을 일치하려는 시도에서 나온 독특한 현상이다. 외국인 투자자 관점에서는 불합리하게 여겨질 수밖에 없다.

|

윤석열 대통령이 현직 대통령 중 처음으로 1월 2일 서울 여의도 한국거래소에서 열린 2024 증권·파생상품시장 개장식에 참석해 참석자들과 박수를 치고 있다. / 뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

시장 참여자들은 윤석열 정부가 자본시장 관련 정책 방향성을 코리아 디스카운트 해소에 두기 시작한 건 다행이라고 말한다. 금융당국은 올해 상장사의 기업가치를 높이는 ‘기업 밸류업(가치 제고) 프로그램’을 운영할 방침이다. 한국거래소는 투자자가 PBR 1배 미만 기업을 한눈에 확인할 수 있도록 공시할 계획이다. 시가총액이 보유 자산보다 적은 PBR 1배 미만 기업이 스스로 주가 부양책을 내놓도록 유도한다는 취지에서다.

이는 일본의 증시 부양책을 벤치마킹한 것이다. 도쿄·오사카증권거래소를 운영하는 일본거래소그룹(JPX)은 지난해 3300여개 상장사에 공문을 보내 “PBR이 1배를 밑도는 경우 주가를 끌어올리기 위한 구체 방안을 공시하고 실행해 달라”고 주문했다. JPX는 “PBR 1배 미만 상태가 계속되면 2026년 상장폐지 목록에 오를 수 있다”고 덧붙였다. 결과는 성공적이었다. 일본의 PBR 1배 미만 기업 비중은 51%에서 최근 44%로 낮아졌고, 니케이225 지수는 작년 한 해 동안 28.24% 상승했다.

한국거래소에 따르면 국내 증시에 상장된 기업 중 PBR 1배 미만인 종목은 이달 26일 종가 기준 1104곳에 달한다. 한국 증시 전체 종목의 절반이 넘는 57.68%에 해당하는 규모다. 김주현 금융위원장은 최근 서울 여의도 한국거래소에서 열린 민생토론회에 참석해 “PBR이 낮은 기업이 스스로 어떻게 기업 가치를 높일 수 있을지 공시하게끔 유도하겠다”고 말했다.

전준범 기자(bbeom@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.