5대 은행 1월 평균 4.292%…작년 11월比 0.438%p↓

신용 951~1000점 0.45%p↓…600점 이하 0.726%p↓

가산금리 조정, 고신용자보다 저신용자가 더 혜택 봐

|

[이데일리 김정훈 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

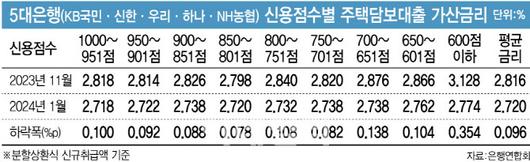

22일 은행연합회 소비자포털에 따르면 올 1월 5대 시중은행(KB국민·신한·우리·하나·NH농협)의 분할상환식 주택담보대출 금리 평균(신규 취급액 기준)은 4.292%로 작년 11월 대비 0.438%포인트 하락했다. 신용점수가 901~1000점에 달하는 고신용자는 4.2~4.3%대로 금리가 가장 낮았고 700점 이하는 4.4%대 금리를 나타냈다.

그러나 자세히 뜯어 보면 저신용자의 대출금리 하락폭이 더 컸다. 같은 기간 951~1000점대는 0.450%포인트, 901~950점대는 0.420%포인트, 851~900점대는 0.424%포인트씩 내렸다. 반면 651~700점대는 0.458%포인트 내렸으며 601~650점대는 0.518%포인트, 600점 이하는 무려 0.726%포인트 하락했다. 이 기간 대출금리 하락폭 평균은 0.438%포인트로 저신용자의 금리가 고신용자보다 훨씬 더 많이 하락한 셈이다.

주담대는 취급액 규모가 커서 0.01% 차이로 월 납입해야 하는 이자가 크게 바뀐다. 고금리 상황 속에 이용자의 이자 부담은 더 크다. 그러나 신용등급이 높은 사람보다 낮은 사람의 금리 하락폭이 더 가팔랐다는 점에서 역차별 논란이 일고 있다.

이는 은행이 저신용자들의 가산금리를 더 많이 줄여줬기 때문으로 보인다. 가산금리는 대출 금리를 정할 때 기준금리에 덧붙이는 위험가중 금리를 가리킨다. 통상 신용도가 높아 위험이 적으면 낮아지고 반대로 신용도가 낮아 위험이 많으면 높아진다.

실제 은행연합회에 따르면 1월 5대 은행의 주택담보대출 가산금리 평균은 2.720%로 작년 11월보다 0.096%포인트 하락했다. 900점대 이상 고신용자는 0.100%포인트가량 가산금리가 내려갔다. 그러나 저신용자의 가산금리 하락폭은 더 크다. 651~700점대는 0.138%포인트, 600점 이하는 무려 0.354%포인트나 가산금리가 내렸다. 평균 가산금리 내림폭(0.096%)을 훌쩍 뛰어넘는 수치다.

이는 금리 인상기에도 반복되는 현상이다. 저신용자보다 고신용자에게 가산금리를 많이 부여해 고신용자가 저신용자가 감당해야 할 금리를 떠안는다는 논란이 이어져 왔다. 한 금융권 관계자는 “은행권이 상환 능력이 좋은 고신용자 대비 저신용자에게 금리를 더 우대해 준 셈”이라고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.