“DLF 사태 분쟁조정 기준보다 훨씬 후퇴”

|

[사진 제공 = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금융감독원이 1조원대 손실이 확정된 홍콩 H지수 주가연계증권(ELS)에 대한 분쟁조정 기준안을 발표한 가운데 기준안이 판매사인 금융사 입장에서 짜여 졌다는 불만을 잇따르고 있다.

금융사의 불완전 판매책임은 충분히 반영하지 않고 피해자의 책임은 과하게 반영했다는 것인데, 정치권에서도 기준안에 문제가 많다는 지적이 나온다.

향후 금융당국을 대상으로 강도 높은 국정감사가 이뤄질 것으로 예상된다.

국회 정무위원회 소속 더불어민주당 민병덕 의원과 박성준 의원은 12일 국회 소통관에서 기자회견을 갖고 홍콩 H지수 ELS 상품 분쟁조정 기준안에 대해 “지난 2019년 파생결합상품(DLF) 사태 분쟁조정 기준보다도 훨씬 후퇴했다”며 새로운 배상 기준 마련을 촉구했다.

전날 금감원이 발표한 홍콩 H지수 ELS 상품 분쟁조정 기준안에 따르면 배상 비율은 ▲판매사 요인(23~50%) ▲투자자 요인(±45%포인트) ▲기타 조정 요인(±10%포인트)으로, 개별 투자자 배상 비율은 이 기준안을 토대로 산정된다.

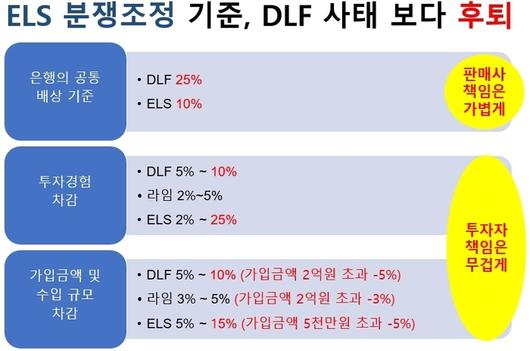

민 의원은 홍콩 H지수 ELS 상품 분쟁조정 기준안을 요목조목 따지며 판매사 책임은 가볍게, 투자자 책임은 무겁게 구성했다고 지적했다.

그는 “은행의 공통 배상 기준은 DLF 25%에서 10%로 낮아졌고, 투자경험에 따라 차감하는 최대 비율은 DLF 10%, 라임 5%에서 ELS는 25%로 높아졌다”고 설명했다.

이어 “가입금액 및 수입규모에 따라 차감하는 최대 비율은 DLF 10%, 라임 5%에서 ELS 15%로 높아졌고, 투자 금액 역시 DLF 2억원 초과 –5%, 라임 2억원 초과 -3%에서 ELS는 5000만원 초과 시 –5% 차감하는 것으로 후퇴했다”고 평가했다.

|

[자료 제공 = 민주당 민병덕 의원실] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

전날 배상 비율과 관련해 이세훈 금감원 수석부원장은 “다수의 케이스가 20~60% 범위 내에 분포하지 않을까 생각하고 있다”면서도 “판매자 쪽이나 투자자 쪽 일방의 책임만 인정되는 경우 0~100% 부분도 배제할 수는 없을 것”이라고 언급해 해당 배상 비율을 두고 모호한 기준이라는 비판도 나온다.

민 의원은 “몇 십년 동안 키코, DLF, 라임·옵티머스, 이번 ELS 사태까지 금융당국의 대책은 제도를 개선하겠다는 말 뿐이다. 이번에도 금감원장은 금융투자 상품 판매제도 개선도 추진하겠다고 한다”며 최근 5년 이내에 미스터리 쇼핑 방식의 암행 점검, 그리고 정기·비정기 검사에서 ELS 판매에 대한 문제점을 발견하고 조치했는지, 금융사의 불완전 판매와 불법적 영업 관행을 감시하고 개선했는지 등을 되물었다.

민 의원은 “노후자금, 전세자금, 배우자 사망보험금 등 함부로 고위험 투자에 활용하기 힘든 자금임을 알면서도 은행의 신뢰도를 내세워 상품 가입을 강하게 권했다는 것이 큰 문제”라며 배상 기준을 금융소비자 입장에서 다시 만들 것을 거듭 요구했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.