투자의견 ‘매수’, 목표가 40만원으로 ‘상향’

|

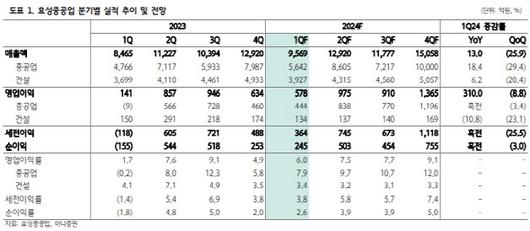

(표=하나증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유재선 하나증권 연구원은 “지난해 4분기로부터 미뤄진 고마진 물량이 실적으로 반영되며 중공업 마진은 정상 궤도로 진입할 전망”이라며 “지난해 3분기와 같은 두 자리 수 이익률은 늦어도 하반기부터는 시현될 것으로 예상된다”고 말했다.

유 연구원은 효성중공업의 올해 1분기 매출액이 전년 동기 대비 13% 늘어난 9569억원을 기록하리라고 전망했다. 중공업 부문은 5642억원으로 전년 동기 대비 18.4% 성장을 예상했다. 계절적 비수기지만 지연된 일부 고마진 매출이 반영되면서 성장세가 나타나리란 설명이다.

또 1분기 영업이익은 전년 동기 대비 310% 증가한 578억원을 기록하리라고 봤다. 중공업 부문 이익률은 7.9%로 전 분기 대비 개선될 것으로 전망했다. 미국 법인은 완연한 흑자 기조에 접어들었고 분기 기준 상저하고 추세 속 마진은 점진적 상승세가 나타나리란 전망이다.

건설 부문은 고금리 환경에서도 도급 금액 증액 시도가 꾸준하게 이어지며 안정적 성장세를 이어갈 전망이라는 게 유 연구원의 판단이다. 영업이익 면에선 수주잔고를 기반으로 적정 수준의 이익률을 지속할 수 있을 것으로 봤다.

그는 “외형 확대와 동반돼 나타날 마진 상승이어서 전사 이익 규모는 빠른 성장이 기대된다”며 “글로벌 전력수요 상승 전망 대비 느린 속도를 보이는 인프라 투자의 병목 구간은 변압기에서 발생하고 있는 만큼 앞으로 수주에서 가격 주도권을 이어갈 전망”이라고 설명했다.

유 연구원은 이어 “중공업 부문의 실적 상승으로 건설 부문의 영향이 줄어들고 있다는 점과 국내외 동종기업들의 멀티플이 상향되고 있는 점을 고려했다”고 강조했다.

다만, 그는 “1분기 실적은 시장 컨센서스를 소폭 하회할 전망”이라면서도 “중공업 부문의 마진은 전 분기 일부 매출 지연 영향의 기저로 점차 회복되고 있으며 중장기적 실적 개선 가시성은 여전히 유효하다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.