대면 판매 비중 70% 넘어... 생보는 '대부분'

과당경쟁·고금리에 보험계약 유지율은↓

|

지난해 생명보험 및 손해보험 채널별 판매비중. 금융감독원 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난해 손해보험업계 온라인 채널 판매 비중이 전년 대비 2.7배나 늘었다. 그러나 여전히 설계사를 통한 대면 가입이 높은 영향을 끼치고 있는 만큼 설계사 쟁탈전이 심화했고, 그 영향으로 보험계약 장기 유지율은 떨어졌다. 당국은 보험사 간 과당 경쟁이 일어나지 않도록 주의 깊게 살펴볼 예정이다.

금융감독원이 23일 공개한 '2023년 보험회사 판매채널 영업효율 및 감독방향'에 따르면, 지난해 손해보험의 온라인 채널(CM) 판매 비중은 18.4%로 전년(6.8%)에 비해 2.7배 성장했다. 다만 여전히 대면 판매 비중이 대리점(30.5%), 직급(27.1%), 전속(7.3%), 중개사(5%) 등으로 70% 가까이 차지했다. 생명보험은 방카슈랑스 비중이 62.6%로 가장 높았고, 직급(25.4%), 전속(6.5%), 대리점(GA·5.1%) 등이 뒤를 이었다. CM 비중은 0.1%에 불과했다.

CM 판매 비중이 급격히 늘어가고 있음에도 여전히 보험 가입 과정에 설계사의 영향이 지대한 만큼, 각 보험사는 지난해부터 '설계사 쟁탈전'을 이어가고 있다. 일부 대리점이 억대 스카우트비를 써 전속 설계사들을 빼오는 등 경쟁이 과열되는 양상도 보였다. 실제로 지난해 생보업계는 전속설계사가 GA로 대거 이동함에 따라 전속설계사 정착률이 전년(39%) 대비 하락한 36.9%를 기록했다.

|

null |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

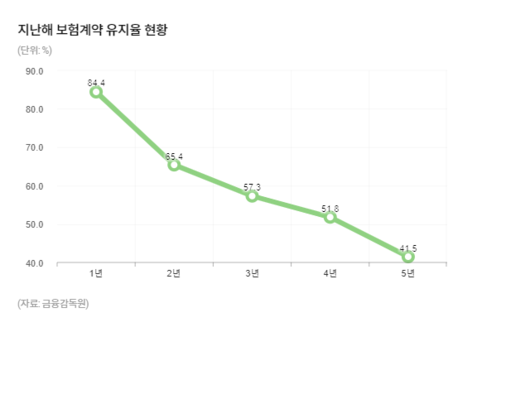

이에 따라 보험계약 유지율은 설계사 보험유지수당이 몰려있는 1~2년 이후 큰 폭으로 떨어졌다. 지난해 1년 유지율은 84.4%, 2년 유지율은 65.4%였으나 3년(57.3%), 4년(51.8%), 5년(41.5%) 순으로 유지율이 크게 낮아졌다. 특히 설계사 대면모집인 전속과 GA 채널 1년 유지율은 86%, 87.9%로 매우 높지만 수당 환수기간 이후 계약 해지가 많아져 2년 이후 유지율이 크게 하락했다. 즉 설계사가 수당을 받을 수 있는 기간이 지나면 계약을 해지하도록 하고 새로운 상품에 가입시키는 경우가 많았다는 뜻이다.

생명보험은 저축성보험 해지가 늘어나면서 유지율이 크게 떨어졌다. 2021년 이후 고금리 기조로 인해 그전에 들었던 저금리 저축성보험을 해지하는 가입자가 늘어난 탓이다. 생보 5년 차 유지율은 39.8%에 불과했다.

금감원은 유지율이 저조한 보험사를 집중 관리하고, 부당 계약 전환 등 소비자 피해 가능성이 보이는 경우 현장검사를 실시할 예정이다. 금감원 측은 "불완전판매 등 소비자 피해 방지를 선제적으로 차단하기 위한 제도 개선도 추진할 것"이라고 강조했다.

곽주현 기자 zooh@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.