# 우리는 視리즈 '베일 속 연금개혁회의' 1편에서 '연금개혁 공론화 500인 회의'의 의제와 대안이 누군지도 모르는 소수(36명)에 의해 정해졌다는 점을 짚었다. 국민연금 개혁의 선택지가 왜 '보험료율과 소득대체율만 조정하는 대안' 두개뿐이었는지를 둘러싼 의문도 꼬집어봤다.

# 문제는 이뿐만이 아니다. '연금개혁 공론화 500인 회의'에 참석한 몇몇 전문가 패널은 현실적이지 않은 가정에 기댄 채 주장을 펄쳤다. 국민연금과 세금의 상관관계를 잘못 해석한 전문가도 있었다. 이번 연금개혁 공론화의 맹점을 더 짚어봤다. 視리즈 '베일 속 연금개혁회의' 2편이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"보험료율 현행 9%에서 13%로, 소득대체율 현행 40%에서 50%로 인상(소득보장안‧2안)." 지난 13ㆍ14일, 20ㆍ21일 총 4일에 걸쳐 진행한 '연금개혁 공론화 500인 회의'에서 시민대표단(492명 참여) 중 56.0%가 지지한 개혁안이다.

"보험료율을 현행 9%에서 12%로 올리고 소득대체율 40%는 유지하자"는 재정안정안(1안)은 42.6%를 얻는 데 그쳤다. 쉽게 말해, 시민대표단 중 과반이 '더 내고 더 받는' 연금개혁안을 선택한 셈이다.

하지만 이 과정엔 몇가지 논쟁거리가 숨어있다. 국민연금 개혁의 방향을 '인기투표'하듯 결정하는 건 실체적‧절차적으로 문제가 많다. 현 세대는 물론 미래세대의 삶이 달린 문제여서다.

'연금개혁 공론화 500인 회의'에 오른 의제가 왜 재정안정안‧소득보장안 두개뿐이었는지도 짚어봐야 한다. 근로자‧사용자‧지역가입자‧청년‧수급자의 대표 36명으로 꾸린 의제숙의단이 두 안案을 선정했다곤 하는데, 이들 36명이 누구인지, 국민연금 제도를 제대로 알고 있는 사람들이었는지도 검증해야 한다.

우리는 視리즈 '베일 속 연금개혁회의' 1편에서 이런 문제들을 살펴봤다. 2편에선 연금개혁회의 과정에서 나온 국민연금 개혁을 둘러싼 비현실적인 자문, 세금과 기금의 잘못된 관계 설정 등의 오류를 짚어보자.

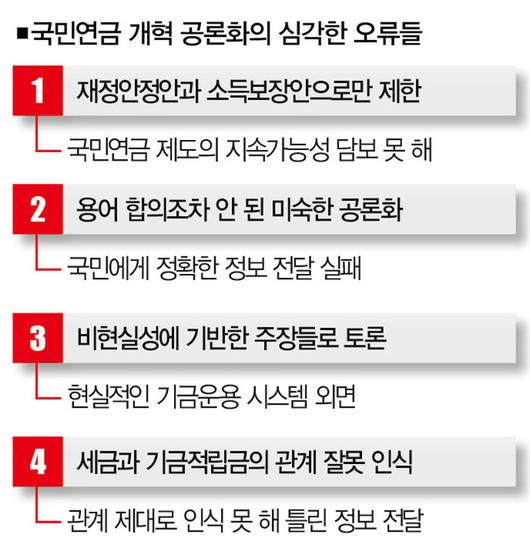

■ 오류➌ 비현실성 = 공론화에 참석한 전문가 패널들은 현실성 없는 주장들을 늘어놓기 일쑤였다. 우선 재정안정안의 기본 내용은 보험료율을 좀 올리고, 소득대체율을 현행대로 두면 국민연금 재정이 그나마 안정화할 수 있다는 거다.

[※참고: 여기서 '안정'이란 기금적립금이 고갈되는 시기를 늦추고, 부과방식으로의 전환에 따른 보험료율 증가폭을 현재보다 혹은 소득보장안보다 줄일 수 있다는 의미다. 기금적립금 고갈이라는 걱정이 사라진다는 의미가 아니다.]

하지만 일정 시점에서 현금화를 해야 하는 기금적립금의 운용수익률은 허수일 뿐이다. 무슨 말일까. 기금적립금은 국채와 주식 등에 투자돼 있다. 이런 기금적립금이 고갈하는 시점이 되면, 국채와 주식에 들어간 기금을 빼내 현금화해야 한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그런데 자본시장의 큰손인 국민연금공단이 대량의 주식을 일정 기간 안에 현금화하면 가격 하락을 피할 수 없다. 그때가 되면 국민연금공단의 기금운용수익률도 예상보다 훨씬 더 떨어질 게 분명하다. 따라서 기금운용수익을 늘려 재정안정을 꾀할 수 있다는 재정안정안 측 패널들의 주장은 현실을 외면한 거짓말이거나 현실을 모르는 비전문적 견해인 셈이다.

소득보장안 주창자들도 비현실적 주장을 내놓긴 매한가지였다. "가계지출에서 큰 부분을 차지하는 주거비와 사교육비 부담을 줄여주면 보험료를 지금의 두배 수준으로 낼 여력이 생긴다"는 주장이 대표적이다. 이 주장은 "보험료율을 올려야 한다는 데 동의하지만, 무조건 보험료율을 올릴 게 아니라 보험료를 더 부담할 수 있는 조건을 만들어줘야 한다"는 설명과 함께 나왔다.

하지만 이 주장은 설득력이 없다. 현실에서 주거비와 사교육비 부담을 줄이는 건 쉽지 않다. 사교육비가 필요하지 않은 1인 가구나 내집이 있어서 주거비가 필요하지 않은 가구엔 주거비ㆍ사교육비 절감정책이 아무런 도움을 주지 못한다. 1인 가구나 내집이 있는 가구의 보험료를 끌어올리려면 '또다른 절감정책'을 만들어야 한다는 거다.

■ 오류➍ 잘못 설정한 세금과 기금 = 또다른 오류는 세금과 기금적립금의 관계 설정이다. '재정안정안'의 전문가 패널들은 기금적립금이 고갈된다고 해도 곧바로 세금을 투입할 논리가 부족하다고 했지만 그렇지 않다.

오히려 세금 투입의 당위성은 차고 넘친다. 현재 기금적립금은 국가가 추진하는 사회간접자본 투자를 위해 낮은 이자율로 무수히 동원되고 있는데, 정작 연금 지급을 위해 세금을 투입하기 어렵다는 건 난센스다. 이미 기금은 기금, 세금은 세금이라는 식으로 맺고 끊기 어렵게 유기적으로 이어져 있어서다.

같은 맥락에서 "전 국민이 모두 가입한 게 아니어서 국민연금 기금에 세금을 투입하면 형평성 문제를 부추길 수 있다"는 설명도 타당하지 않다. 기금적립금은 초기 자본시장의 초석이 됐고, 온갖 사회기반 시설의 투자금이 됐다. 국민연금에 가입하지 않은 이들도 다방면으로 기금적립금의 혜택을 보고 있다는 거다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이처럼 이번 공론화는 오류투성이였다. 그러다 보니 정작 가장 중요한 의제인 '무엇을 개혁할 것인가'를 숙의하지 않은 채 두가지 방안 중 하나를 선택하는 표 대결로 들어갔다. 국민연금 개혁을 위한 대대적인 토론회를 열었다는 것 외엔 아무런 의미가 없다. 오히려 잘못된 공론화는 올바른 연금개혁의 발목만 잡을 뿐이다.

'연금개혁 공론화 500인 회의'에서 시민대표들은 이렇게 물었다. "지금의 대안들이 근본적인 해결책이 될 수 있는가?" "보험료율을 얼마나 올려야 재정안정을 담보할 수 있는가?" 국민연금의 개혁안은 이 물음에 답을 줄 수 있어야 한다.

김정덕 더스쿠프 기자

juckys@thescoop.co.kr<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.