|

새 수장을 맞은 금융그룹이 M&A를 통한 사업 확장에 속도를 높인다. 사진=홍연택 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[뉴스웨이 이수정 기자]

우리금융지주가 비(非)은행 계열사 합병에 본격 드라이브를 걸면서 보험·저축은행 등 2금융권 인수합병(M&A) 시장이 들썩이고 있다. 우리금융이 포스증권을 시작으로 M&A 시장에 본격 뛰어들면서 잠재 매물로 거론되는 보험사나 저축은행 등 제2금융권 매각 가능성이 한층 높아졌기 때문. 다만, 올해 고금리 지속 가능성에 따른 제2금융권의 수익성 악화 등으로 시장에 나온 매물들이 제 값을 받기는 어려울 것으로 보인다.

우리금융, 포스증권 M&A로 비금융사 매입 신호탄…2 금융사들 '기대감' 확산

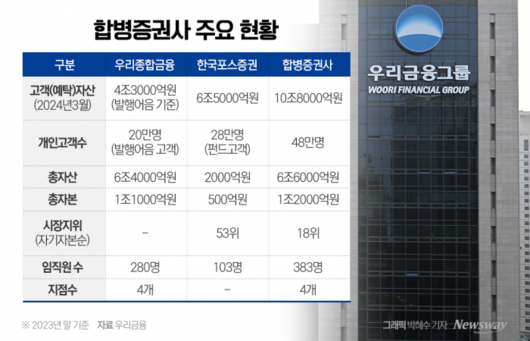

우리금융은 지난 3일 포스증권 합병을 선언했다. 2014년 6월 구 우리투자증권을 매각한 후 10년 만에 증권업 재진출이다.

이날 우리금융은 "IB와 디지털이 강력한 국내선도 증권사 육성이라는 그룹의 자본시장 비즈니스 전략에 가장 잘 부합하는 결과물"이며 "증권업 진출로 '벤처캐피탈-캐피탈-은행-증권-자산운용-PE-F&I'로 이어지는 기업 생애주기별 금융서비스체제를 완성해 그룹 목표인 기업금융 명가 재건에도 한 걸음 나아가게 됐다"고 밝혔다.

우리금융은 이르면 3분기 내 우리종금과 포스증권 합병한 증권사를 보유하게 된다. 통합법인은 자기자본 기준 18위권 중형 증권사로 BNK투자증권, IBK투자증권과 비슷한 규모다.

포스증권 합병으로 비금융 계열사 합병에 물꼬를 튼 만큼 임종룡 우리금융회장이 예고했던 보험사와 저축은행 인수에도 속도가 붙을 전망이다. 여기에 우리금융 합병 증권사 출범 이후 추가로 중형 증권사를 인수할 가능성도 있다. 합병 증권사를 향후 10년 안에 합병사를 10위권 내 대형사로 육성하겠다고 밝힌 대목은 이를 방증한다.

임종룡 우리금융회장은 취임 직후부터 증권·보험업 진출을 통한 비은행 부문 확대를 강조했다. 올해 신년사에서도 그는 "증권업 진출에 대비해 그룹 자체 역량을 강화하고, 비은행 포트폴리오 확충을 병행하는 등 그룹의 전체적인 경쟁력을 키워야 한다"고 말한 바 있다.

증권사 인수라는 최우선 과제를 해낸 만큼 우리금융의 두 번째 M&A 타깃은 보험사일 확률이 높다. 보험업종은 은행 창구가 있는 금융지주에서 방카슈랑스 등 시너지 효과가 높고 현재 PF대출 리스크 등으로 건전성 적신호가 뜬 저축은행업계 대비 안정적인 사업으로 분류되고 있어서다.

시장에서 가장 유력한 인수 대상 보험사로 꼽히는 기업은 롯데손해보험이다. 최근 우리금융은 롯데손보 매각 주관사인 JP모건에 인수의향서(LOI)를 제출했다. 롯데손보는 블랙록과 블랙스톤, 콜버그크래비스로버츠(KKR) 등 글로벌 사모펀드들도 인수전에 참전했다.

다만 우리금융이 투자 자본력과 별개로 롯데손보 매각가가 일정 금액 이상으로 높아지면 그 이상 베팅을 하지 않겠다고 밝힌 만큼, 인수를 완주할지는 미지수다. 현재 롯데손보 최대 주주인 JKL파트너스가 주장하는 매각가는 2조원 이상인 반면, 우리금융은 최대 1조8000억원 정도가 배팅의 마지노선으로 알려졌다.

라이선스 목적 소형보험사 매입 가능성…저축銀, 건전성 악화로 '고심' 깊어져

롯데손보 외 국내 M&A 시장에 매물로 나온 보험사는 △MG손해보험 △KDB생명보험 △ABL생명보험 △동양생명보험 △BNP파리바카디프생명보험 등이다.

우리금융이 소형사인 포스증권을 사들인 만큼 보험사 역시 라이선스 취득 차원에서 작은 보험사를 우선 사들일 가능성도 배제할 순 없다. 대표적으로 신한금융은 BNP바리바카디스손해보험을 인수해 '신한EZ손해보험'으로 재탄생 시켰다.

시장은 신한금융이 완전한 금융지주사를 만들기 위해 손보사 라이선스 취득 자체를 선순위에 놓은 선택이라고 풀이한다. 다만 MG손해보험과 KDB생명 등은 인수 후 경영정상화를 위해 쏟아부어야 하는 돈이 조 단위로 추정되고 있어 자본력이 있어도 선택하지 않을 가능성이 높다.

생보사 가운데 몸집이 가장 큰 곳은 동양생명이다. 동양생명의 총자산은 30조8655억원으로 KDB생명(16조6341억원), ABL생명(16조5187억원), BNP파리바카디프생명(2조9375억원)보다 2배 가량 많다.

동양생명 최대 주주는 중국 다자보험그룹으로 75.3% 지분을 보유 중이다. 아직 정식 매물은 아니지만 다자그룹의 또 다른 생보사인 ABL생명이 매물로 나와 있는 만큼 보험업계에서 동양생명은 잠재 매물로 여겨진다.

저축은행 업계는 우리금융의 M&A 가속도 소식에 희망을 가지는 모양새지만 최근 PF대출 및 개입사업자 연체율 고공행진 등 건전성 이슈로 단기간에 매각에 성사되기는 어렵다는 게 시장의 시각이다.

현재 매물로 거론되는 저축은행은 △HB저축은행 △애큐온저축은행 △OSB저축은행 △한화저축은행 등이다. 지난해 우리금융은 상상인저축은행에 대한 실사를 진행했으나 가격 조건이 맞지 않아 중단한 바 있다. 업계는 우리금융이 상상인저축은행 인수를 포기한 이유 중 하나로 PF 부실 규모가 크다는 점을 꼽았다. 이를 미루어 볼 때 최근 저축은행 업계 전반에 불어닥친 부실채권으로 인한 건전성 악화는 M&A 시장에서 큰 악재로 작용할 전망이다.

카드사 중에는 MBK파트너스를 최대 주주로 둔 롯데카드가 유일하다. 카드업의 경우 추가 라이선스가 발급 가능성이 낮아 프리미엄이 붙을 수 있다. 다만 최근 결제 시장이 빅테크 등 페이 중심으로 재편되면서 카드사 자체의 경쟁력이 크게 떨어진 상황이다. 더욱이 우리금융은 우리카드를 이미 보유하고 있어 추가적인 카드사 매입은 뒷순위일 것으로 점쳐진다.

우리금융 외 대형금융사들의 비은행 계열사 확충 노력은 계속되고 있다. 신한금융은 비교적 약한 손해보험사 자본력을 확대하기 위해 적당한 매물을 찾고 있다. 신한금융은 앞서 BNP파리바카디프손해보험을 인수해 '신한EZ손해보험'이라는 디지털손해보험사를 출범했으나, 자본 규모가 워낙 적어 적사를 벗어나지 못하고 있는 상황이다.

신한금융은 언제든지 좋은 매물이 있다면 인수를 검토하겠다는 입장을 유지하고 있다. 하나금융도 생·손보사를 보유하고 있지만 두드러지는 성과를 내지 못하고 소형사에 머물러 있다. 전업카드사 업계 꼴찌인 하나카드 덩치를 키우기 위한 롯데카드 매수도 하나금융의 숙원 사업 중 하나다.

다만 업계의 기대감과는 달리 우리금융의 포스증권 인수가 M&A 시장 활성화에 미치는 영향은 미풍에 그칠 것으로 전망된다. 허준영 서강대학교 경제학부 교수는 "최근 2 금융사들의 수익성 저하가 심각한 상황이라 우리금융이 비금융 계열사 인수를 시작했다는 이유로 M&A 시장이 활성화 하긴 어렵다"며 "특히 미국이 긴축을 이어가면서 한국 금리인하 역시 일러도 올해 연말 이후가 될 전망이라 올해 M&A 시장은 큰 변화가 없을 것"이라고 진단했다.

이수정 기자 crystal@

저작권자(c)뉴스웨이(www.newsway.co.kr). 무단전재-재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.